السلام عليكم

اهلا بك يا اخي ، سؤال بسيط هو الاستفسار موجه الي محللي الفني او الاساسي  عموماً هذه مشاركة مفصلة عن اسعار الفائدة ، ارجو ان تكون هي المطلوبة ، وهذا فنجان قهوة علشان تروق قبل القراءة

عموماً هذه مشاركة مفصلة عن اسعار الفائدة ، ارجو ان تكون هي المطلوبة ، وهذا فنجان قهوة علشان تروق قبل القراءة

سلسلة حلقات اقتصادية – الحلقة 10 : الفائدة والاستقرار النقدي

أدوات السياسة النقدية :

إن دور البنك المركزي أساسي في عملية خلق النقود ، في حين أن باقي الوكلاء النقديين ( الخزينة والبنوك التجارية ) لا يتمتعون بكامل الحرية ، فالبنك المركزي مكلف من قبل السلطات العامة بإعداد وتطبيق السياسة النقدية .

كان دور البنك المركزي قد تركز خلال القرن التاسع عشر وبداية القرن العشرين ، في تحديد إصدار الأوراق النقدية مقابل المعادن الثمينة بواسطة تقنيات مختلفة ، وهذا الدور تحول ليصبح موضوعه ضبط خلق النقود ( العملات ) القانونية ، بعد أن صار الإصدار النقدي مرتبطاً بحجم الإنتاج والمبادلات . هذا الضبط يرتكز على تقدير حاجات الاقتصاد ويمارَس بواسطة أدوات مختلفة للسياسة النقدية .

تدخلات البنك المركزي :

إن خلق النقود بواسطة البنوك التجارية خاضع للرقابة عبر تدخلات البنك المركزي Central Bank Interventions المباشرة وغير المباشرة :

- التدخلات المباشرة : تحصل في بعض الظروف ( كالتضخم السريع ) أو تحصل أيضاً بقصد بلوغ بعض الأهداف ( تنظيم القروض للاستهلاك وغيره ) وتجبر الوسطاء الماليين الموزعين للقروض Loans ( البنوك التجارية ) على الخضوع لمعايير وضوابط محددة من قبل السلطات النقدية .

- التدخلات غير المباشرة تمارس على سيولة البنوك ، وتسمح بالتأثير على عملية خلقها للنقود دون إعاقة مبادراتها .

وسوف نمر على كافة أدوات التدخل غير المباشرة بشكل سريع ( نعددها فقط ) تمهيداً للحديث عن سياسة الفائدة .

فالتدخلات غير المباشرة التي تمارس على السيولة المصرفية Liquidity هي : 1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن ،

2- والعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي .

1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن هي : سحوبات أو إيداعات الأوراق النقدية ، العمليات بالعملات الصعبة ، عمليات الزبائن مع جهاز تابع للخزينة ، مقاصة العمليات المصرفية ( الاحتفاظ بأرصدة دائنة لدى البنك المركزي ) .

2- العوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي هي :

أولاً : التأثير على عرض النقد المركزي عبر : سياسة إعادة الخصم وإدارة معدلات الفائدة ، القروض المضمونة بسندات ، التدخلات المباشرة في السوق ما بين المصارف ( السوق المصرفي الداخلي ) ، عمليات السوق المفتوح .

ثانياً : تعزيز الطلب على النقد المركزي ( سياسة الاحتياطات الإلزامية ) .

وخلاصة الموضوع أنه يهمنا في دراستنا لسوق العملات واستقراء تحركاته الدراسة المتعلقة بسياسة الفوائد وأثرها على حركة العملات ، وهي تقع ضمن تدخلات البنك المركزي غير المباشرة ، والتي تتعلق بالعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي للتأثير على العرض النقدي .

ما هي الفائدة ؟

تعتبر الفائدة Interest في النظرية الاقتصادية الحديثة أنها جزاء التخلي عن السيولة ، فالفائدة هي الثمن الذي يجب أن يدفع لإغراء أولئك الذين يحوزون أرصدة نقدية عاطلة للتخلي عن السيولة الكامنة في هذه الأرصدة . فلكي تغري الذي يحتفظ بنقوده على التنازل عنها يجب أن تدفع له مكافأة في صورة فائدة لتعويضه عن المزايا التي كان يحصل عليها من احتفاظه بأمواله في صورة نقود سائلة ( نقود وعملات ورقية قابلة للتداول السريع ) .

لماذا الفائدة ؟

وتعد أسعار الفائدة إحدى الأدوات الهامة لإدارة السياسة النقدية في الاقتصاد ، حيث يستخدمها البنك المركزي في التأثير على عرض النقود .

وتساهم أسعار الفائدة المرتفعة في تشجيع الادخار Saving ، إلا أنها في نفس الوقت تؤدي إلى زيادة كلفة الاستثمار ، وبالتالي فإن تحرك أسعار الفائدة ارتفاعاً أو انخفاضاً يتحدد بناء على على حجم المطلوب من القروض مقارنة بحجم المعروض من المدخرات .

وتميل أسعار العملات إلى التحرك في اتجاه مواز لحركة أسعار الفائدة طويلة الأجل ، ومن ذلك يمكن القول بأن البنك المركزي في إمكانه التأثير على أسعار العملات والطلب والعرض عليها من خلال تحكمه بأسعار الفائدة .

كيف يقرر البنك المركزي أسعار الفائدة ؟

إن البنك المركزي يستطيع أن يخلق النقود القانونية بلا حدود ( نظرياً طبعاً ) ، إلا أنه غالباً ما يتقرر حجم هذه النقود تطبيقاً لسياسة نقدية معينة لتحقيق أهداف اقتصادية ( تحريك الاقتصاد من الركود أو ضبط معدلات التضخم ) . وبذلك يصبح البنك المركزي المسؤول عن السياسة النقدية والائتمانية للجهاز المصرفي ككل .

والبنوك التجارية لا يحدها في خلق نقود الودائع سوى إمكانيات السيولة ، أي أن تتوافر لديها كميات النقود اللازمة أو أن يكون البنك المركزي مستعداً لإمدادها بهذه النقود القانونية لمواجهة التزاماتها الناتجة عن خلق نقود الودائع . فهذه الأخيرة ستتحول إن عاجلاً أم آجلاً إلى نقود قانونية بناء على طلب أصحابها . ومن الطبيعي أن تدور العلاقات بين البنك المركزي والبنوك التجارية في هذا الإطار : خلق نقود الودائع ، ثم تحول هذه النقود إلى نقود قانونية .

وبالتالي فإننا يمكن أن نتصور إمكانيات الرقابة من جانب البنك المركزي ، لتحقيق سياسة نقدية وائتمانية معينة ، متمثلة دائماً في قدرته على التأثير في سيولة البنوك التجارية وفي أسعار خدماتها ( سعر الفائدة ) وعن طريق ذلك التحكم في حجم وسائل الدفع الخاص بنقود الودائع .

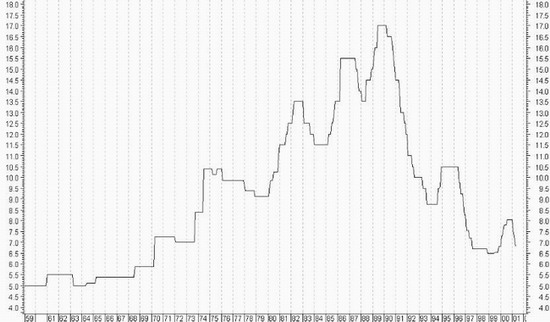

معدل الفائدة في أستراليا منذ عام 1959 وحتى

2001

ما هي سياسة سعر الخصم Discount Rate ( الفائدة ) ؟

سعر الخصم وهو عبارة عن سعر ( معدل ) الفائدة Interest Rate ، أو الثمن الذي يتقاضاه البنك المركزي مقابل تقديم القروض وخصم الأوراق التجارية في المدة القصيرة . وبالطبع فالمؤسسات التي تتعامل مع البنك المركزي في هذا الشأن هي البنوك التجارية . فالأخيرة غير قادرة على خلق الائتمان أو إعطاء القروض بطريقة مستقلة دون توافر السيولة اللازمة ، ولذا فهي مضطرة إلى الالتجاء إلى البنك المركزي لإعادة خصم ما لديها من أوراق تجارية وكمبيالات ، بمعنى أن يحل محلها البنك المركزي في الدائنية مقابل أن يقدم السيولة اللازمة في شكل أوراق النقد القانونية اللازمة لتأدية نشاطها ، ومن الطبيعي أن يتقاضى منها ثمن هذا الاقتراض في صورة سعر الفائدة .

كيف يتم تحديد مستوى معدل الفائدة كهدف للسياسة النقدية ؟

هناك صعوبة فائقة في تحديد معدل الفائدة الجيد للاقتصاد ، وتعتبر معدلات الفائدة أيضاً بمثابة أدوات السياسة النقدية ، وفي هذا الخصوص تستخدم هذه المعدلات لأغراض داخلية وخارجية في الآن عينه . فضلاً عن ذلك لا يفرض في أي بلد على الإطلاق معدل فائدة واحد على جميع الوكلاء الاقتصاديين .

مستوى معدل الفائدة الأمثل :

إن تحديد معدلات الفائدة غير منفصل عن تحديد نمو الكتلة النقدية ، لكن السلطات العامة أيضاً لا تستطيع أن تتجاهل من جهة أخرى مستوى معدلات الفائدة ، لأن مستوى هذه المعدلات يعتبر أحد المحددات الهامة لسلوك كل من الأسر والمشاريع التجارية .

أثر معدلات الفائدة على المشاريع التجارية ( الاستثمارية ) :

فيما يتعلق بالمشاريع التجارية يقوم منظموها بمقارنة مردودية خياراتهم الاستثمارية وكلفة رؤوس الأموال الضرورية لتحقيقها ( التمويل الذاتي ، الطلب إلى المساهمين ، القروض مقابل سندات أو القروض المصرفية ) ، ومن البديهي أيضاً أنه كلما كانت كلفة رؤوس الأموال مرتفعة كلما كان المشروع أقل إقداماً على الاستثمار .

وتتراوح حساسية المشاريع التجارية على تغيرات معدلات الفائدة تبعاً لهيكلية ديونها ، فالقروض القصيرة الأجل تتأثر فوراً بتغيرات معدلات الفائدة ، في حين أن ذلك لا ينطبق على القروض الطويلة الأجل التي لا تتغير معدلاتها إلا إذا كانت ترتبط بمعدلات متحركة أو قابلة لإعادة النظر بها .

أثر معدلات الفائدة على الأسر :

إن سلوك هؤلاء فيما يتعلق بالادخار والاستدانة Borrowing لم يكن في السابق يتأثر إلا على نحو ضعيف جداً بتغيرات معدلات الفائدة ، وحالياً يبدو ذلك غير صحيح تماماً ، فالمنافسة بين المؤسسات المصرفية وتطور نظم المعلومات جعلت من المدخر أكثر حساسية مما كان عليه في السابق ، على شروط التعويض الذي يتقاضاه عن مدخراته .

ارتفاع الطلب على العملة مترافقاً مع ارتفاع معدل الفائدة في ظل ثبات العرض النقدي

ارتفاع الطلب على العملة مترافقاً مع ارتفاع معدل الفائدة في ظل ثبات العرض النقدي

وخلاصة ما تقدم أن المشاريع والأسر ، على حد سواء ، هم حالياً شديدي الحساسية على كلفة قروضهم وعلى التعويض الذين يتلقوه عن توظيفاتهم ( مدخراتهم ) ، لهذا السبب يتوجب على السلطات العامة أن تولي اهتماماً خاصاً لتقلبات معدلات الفائدة . لكن السؤال الصعب : ما هو المستوى الأمثل لهذه المعدلات ؟

المستوى الأمثل لمعدلات الفائدة :

إن العلاقة التي تجمع بين معدل الفائدة في الأجل القصير وكمية النقد ليست بسيطة ولا مستقرة ، لأن الطلب على القروض والطلب على النقد يخضعان لتحركات لا ترتبط فقط بمعدل الفائدة . باختصار إن وتيرة معينة في خلق النقود يمكن أن تقابلها مستويات مختلفة لمعدل الفائدة ، أي بمعنى آخر يمكن ملاحظة تقلبات حادة في معدلات الفائدة خلال فترات زمنية قصيرة نسبياً ( انخفاض معدل الفائدة في الولايات المتحدة عام 2001 من 4.5 % إلى 1.75 % ، ثم ارتفاع هذا المعدل منتصف عام 2006 إلى 5.25 % ) .

إذن الهامش الواسع جداً لتقلبات Fluctuations معدلات الفائدة يمكن أن يحدث ليس تذبذباً ضمن حدود الاستقرار ، بل عمليات متراكمة من عدم التوازن تنشأ عنها مراحل متعاقبة من التضخم والركود ( على غرار ما يحصل في جميع الدول ذات النظام الاقتصادي الرأسمالي الحر بخاصة الولايات المتحدة ) .

لذلك يتوجب على السلطات النقدية أن تسهر ليس فقط على مستوى معدلات الفائدة ، بل أيضاً على أن تبقى تغيرات هذه المعدلات ضمن هوامش غير واسعة نسبياً وحول مستويات وسطية تقابل التوازن في الأسواق .

و توازن الأسواق Market Equilibrium يقود إلى الإعلان عن هرمية معينة في معدلات الفائدة فالمعدلات في الأجل الطويل هي أعلى مبدئياً من المعدلات في الأجل القصير . وهذه الهرمية ( أو هذا التسلسل ) في المعدلات هي ضرورية لتكوّن واستقرار الادخار ، ولكي تنتقى الاستثمارات Investments تبعاً لإنتاجها .

العوامل المحددة لمعدلات الفائدة :

يتحدد معدل الفائدة من خلال كمية النقد قيد التداول التي ترتبط بسلوك البنك المركزي ، ومستوى معدلات الفائدة يؤثر بذلك على توزيع الادخار بين نقد وتوظيفات طويلة الأجل . فارتفاع معدلات الفائدة يكون له دون شك دوراً محفزاً على الادخار .

وفعلياً يمكن أن يكون لهذه المعدلات تأثير مثلاً على القروض السكنية Residential Loans وعلى القروض الاستهلاكية أيضاً . فإذا منحت الأسر تسهيلات إقراضية من أجل زيادة استهلاكها فهي بالتأكيد سوف تدخر أقل . وبالتالي إذا ما أردنا أن نمر من هذه الناحية على أزمة الرهون العقارية في الولايات المتحدة ، فإننا نلاحظ بوضوح أن السلطات النقدية لجأت إلى تخفيض معدلات الفائدة وبخاصة على القروض السكنية ، تسهيلاً للمقترضين كي يستطيعوا أن يدفعوا ما عليهم من تبعات مالية للبنوك التي اقترضوا منها

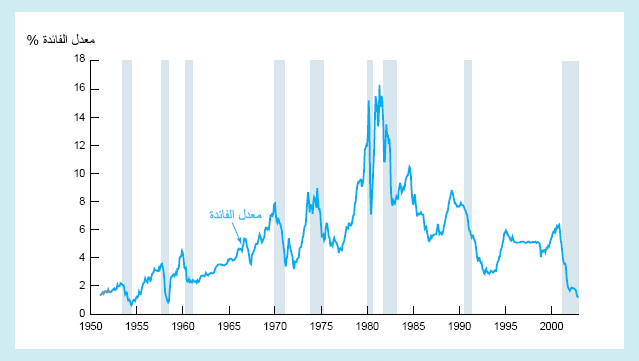

معدلات الفائدة الأمريكية منذ عام 1950 ، وتظهر في الرسم المناطق الزرقاء حيث فترات الانكماش ، ويلاحظ في هذه الفترات هبوط معدل الفائدة

ويمكن اختصار العوامل المحددة لمعدلات الفائدة بالنقاط التالية :

· لا يمكن لمعدل الفائدة أن يكون غير مبال بوضعية سوق رؤوس الأموال القابلة للإقراض ، أي بعرض التوظيفات المالية وبالطلب على التمويل .

· يرتبط معدل الفائدة بالسياسة النقدية ، فإذا كانت قروض مؤسسات الإقراض شحيحة ، فإن حاجات الاقتراض يجب أن تتصحح على حجم رؤوس الأموال القابلة للإقراض في الأسواق ، وبعدم تحقق ذلك فإن سعر النقود سوف يرتفع .

· يتأثر معدل الفائدة بمعدلات الفائدة الأخرى السائدة في الخارج . فانفتاح الاقتصادات وتدويل الأنظمة المالية جعلا من غير الممكن لأي بلد أن يحدد مستوى معدلات فائدته من دون الأخذ بالاعتبار لمستوى معدلات الفائدة في البلدان الأخرى ( إذ إننا نلاحظ بوضوح موجة تخفيض أسعار الفوائد بدأت في الولايات المتحدة وامتدت إلى دول أخرى بعد ذلك ) . فمعدلات الفائدة الأكثر ارتفاعاً تنبئ باجتذاب رؤوس الأموال بكميات ضخمة ( كما يحصل في أستراليا حيث معدل الفائدة يساوي 7.25 % ، وفي نيوزيلندا حيث معدل الفائدة يساوي 8.25 % ) ، كذلك فإن معدلات الفائدة الأكثر تدنياً يمكن على العكس من ذلك أن تكون السبب في نزوح رؤوس الأموال الباحثة عن توظيفات مربحة أكثر ( كما في الولايات المتحدة حيث معدل الفائدة يساوي الآن 3.00 % وهو مرجح للتخفيض ) . هذه الاعتبارات لها أهمية كبرى بالنسبة للبلدان التي تبحث عن تحقيق استقرار سعر صرف Exchange Rate Stability نقدها . فحركات رؤوس الأموال تغير فعلياً شروط التوازن بين العرض والطلب في أسواق الصرف ، ويمكن أن يكون لها آثار غير مرغوب بها على أسعار صرف العملات .

ما هي المعدلات الرئيسية للفائدة ؟

توجد العديد من معدلات الفائدة في اقتصاد متطور ، وأبرز تلك المعدلات هي التالية :

- المعدلات الرئيسية : هي معدلات النقد المركزي ، أي المعدلات التي على أساسها يقرض البنك المركزي مؤسسات الإقراض ، كما تحدد على ضوئها معدلات الإقراض ما بين البنوك .

- معدلات السوق النقدي : هي المعدلات التي يتم على أساسها تداول الأوراق المالية القصيرة الأجل القابلة للتداول ( سندات خزينة Treasury Bonds قابلة للتداول ، شهادات إيداع Certificates of Deposit ( CD’s ) ، أوراق خزينة Treasury Bills وغيرها ) وهذه المعدلات قريبة جداً في مستواها وتطورها من المعدلات في السوق ما بين البنوك .

- معدلات السوق المالي أو المعدلات الطويلة الأجل : هي المعدلات التي على أساسها تصدر السندات Bonds ، أو تلك التي تنشأ عن أسعار السندات في البورصة ، وتحدد معدلات التمويل في الأجل الطويل ( كسندات ال 10 سنوات أو 30 سنة ) .

- معدلات التوظيف في الأجل القصير ( حسابات على الدفاتر ، ادخار سكني ، إلخ ) وتسمى أيضاً معدلات رئيسية .

- المعدلات المسماة مدينة Debit : هي المعدلات المطبقة على القروض الموزعة من قبل الوسطاء الماليين .

يستخلص مما تقدم أن صيغ معدلات الفائدة هي متنوعة جداً ، ويمكن تصنيفها تبعاً للتالي :

- المعدلات الثابتة : فالمعدل المعلن يبقى على حاله خلال طيلة فترة التوظيف أو القرض .

- المعدلات القابلة لإعادة النظر بها : تتغير المعدلات تبعاً لمؤشرات مرجع يمكن أن تكون المعدلات الرئيسية أو المعدلات على السندات . لكن عقد القرض أو التوظيف هو الذي يشير إلى ميعاد أو تاريخ إعادة النظر بالمعدل المطبق ، على سبيل المثال في نهاية السنة أو نهاية النصف الأول من السنة أو فصلياً .

- المعدلات المتغيرة : تتغير هذه المعدلات باستمرار تبعاً لأرقام قياسية مرجع . ومبلغ الفوائد المدفوعة أو المقبوضة لا يعرف حقيقة إلا عند استحقاق القرض أو التوظيف .

أما فيما يتعلق بالترابط بين مختلف معدلات الفائدة ، فإن هذه المعدلات تتحرك عادة بواسطة معدل الفائدة على النقد المركزي ( معدل الفائدة الذي يحدده البنك المركزي ) الذي يسري في باقي أجزاء النظام المالي .

ما هو أثر سياسة الفائدة ؟

إن أسعار الفائدة السائدة في السوق النقدية العامة ، وتلك المتعلقة بالبنوك التجارية خاصة ، تكون موازية لسعر الفائدة الذي يقرره البنك المركزي . وفي هذه الحالة فإن ارتفاع سعر الفائدة لدى البنك المركزي سوف يؤدي إلى ارتفاع أسعار الفائدة أو تكلفة الإقراض السائدة في السوق النقدية أو التي تقررها البنوك النجارية ، وهذا بالطبع يدفع العملاء إلى الإحجام عن طلب الائتمان ويسبب ذلك انخفاض حجم الائتمان .

كما يمكن أن يكون العكس صحيحاً ، بمعنى أن انخفاض قيمة سعر الفائدة المقرر من جانب البنك المركزي يؤدي إلى انخفاض أسعار الفائدة في السوق النقدية ، وهذا يشجع الأفراد والمشاريع الاستثمارية على الاقتراض ، وبالتالي يزداد حجم الائتمان .

أما التأثير الثاني للتغيير في سعر الفائدة فيرتبط بكمية السيولة . فلا شك أن البنوك التجارية تخلق نقود الودائع بمناسبة عمليات الائتمان ، وعليها أن تتوقع ضرورة تحويل جزء من أصولها من نقود ودائع إلى نقود قانونية . والطريقة الوحيدة لذلك هو أن الطلب من البنك المركزي إعادة خصم بعض الأوراق التجارية والسندات التي في حوزتها .

فالحصول على نقود قانونية هو الذي يهيئ للبنوك التجارية Commercial Banks الأصول النقدية السائلة واللازمة لخلق الائتمان . وعلى ذلك فعندما يكون سعر الفائدة لدى البنك المركزي منخفضاً ، فهذا يشجع البنوك التجارية على تحويل جزء من أصولها المتمثلة في أوراق تجارية وسندات ممثلة لقروض إلى نقود قانونية . وهذا يؤدي إلى زيادة إمكانيات البنوك التجارية في خلق نقود الودائع وبالتالي إلى زيادة الائتمان .

أما ارتفاع سعر الفائدة الذي يقرره البنك المركزي ، فمن شأنه أن يجعل البنوك التجارية تحجم عن خصم ما لديها من أصول في شكل أوراق مالية وتجارية ، وبذلك تنقص هذه البنوك السيولة اللازمة لخلق الائتمان .

فاعلية سياسة سعر الفائدة :

غالباً ما تكون الفترات التي يرفع فيها البنك المركزي من سعر الفائدة هي فترات التضخم التي تتميز بالزيادة في الطلب ( كما في أستراليا على سبيل المثال ) ، وبالتالي فإن المشاريع في مطالبتها بقروض لتوسيع نطاق إنتاجها تضمن زيادة المبيعات وارتفاع الأسعار في نفس الوقت .

أما خفض سعر الفائدة Interest Rate Cut وبالتالي أسعار الفائدة السائدة في السوق النقدية ، والتي يقررها البنك المركزي في فترات الانكماش ، هادفاً من ذلك إلى تشجيع النشاط الاقتصادي عن طريق الاقتراض والائتمان ، فمن شأنه أن يدفع المشاريع إلى طلب القروض من البنوك التجارية ، وأن يدفع هذه البنوك إلى خلق الائتمان وطلب السيولة من البنك المركزي ( كما يحصل في الولايات المتحدة اليوم ) .

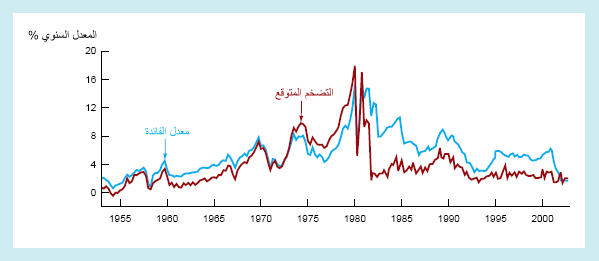

رسم بياني يظهر العلاقة ما بين حركة معدل الفائدة وارتفاع وانخفاض التضخم في الولايات المتحدة

الفوائد وحركة العملات :

تجذب الفوائد المرتفعة بشكل طبيعي رؤوس الأموال ، وذلك من أجل طلب عائد أكبر دوماً من قبل حائزي العملات النقدية ، حيث أن الناس سوف يذهبون لوضع أموالهم في البنوك ذات الفائدة الأعلى ، وبالتالي بالعملة ذات الفائدة الأعلى ، وهذا ما يخلق بشكل طبيعي طلباً على العملة ذات الفائدة الأعلى وبالتالي يرتفع سعرها .

من هنا نستطيع أن نحلل بأبسط ما يكون ارتفاع أسعار العملات ذات الفوائد العالية أو التي يتوقع أن ترتفع أسعار فوائدها ، كالدولار النيوزيلندي ( 8.25 % ) والدولار الأسترالي ( 7.25 % ) والباوند الاسترليني ( 5.25 % ) واليورو ( 4.00 % ) وغيرها .

كما أننا نستطيع أن ندرك أن خفض الفائدة يؤدي حتماً إلى انخفاض سعر العملة ، كما هو حاصل بالنسبة للدولار الأمريكي .

دورات الفوائد :

وبشكل عام فإن حركة العملة ، والتي تتناغم مع حركة الفوائد ، لا تكون قصيرة الأجل بشكل مباشر ، بل هي متوسطة أو طويلة الأجل ، خاصة عندما يدخل الاقتصاد في مرحلة من رفع الفوائد المتتالي أو خفضها بشكل متتال ، فإن أثر هذه الارتفاعات أو التخفيضات يمتد على فترات قد تقاس بالأشهر أو السنين .

وإذا ما ألقينا نظرة على مختلف أزواج العملات لرأينا بوضوح العلاقة التي تربط أسعار الفائدة بحركة العملات ، ولنأخذ بعض الأمثلة :

الفائدة الأمريكية والفائدة الأوروبية وأثرهما على اليورو – دولار :

يمكن تقسيم هذا الرسم البياني ( الشارت ) إلى ثلاث مراحل ، وهو يمتد ما بين شهر أيلول سبتمبر 2005 وشباط فبراير 2008 ، ويظهر هذا الشارت العلاقة ما بين الفوائد الأمريكية والفوائد الأوروبية من جهة ، وحركة اليورو دولار من جهة أخرى .

في المرحلة الأولى ( اليسرى ) الممتدة ما بين أيلول سبتمبر 2005 وحزيران يونيو 2006 نلاحظ أنها مرحلة ارتفاع الفائدة في أمريكا حيث ارتفعت من 3.75 % إلى 5.25 % وفي أوروبا حيث ارتفعت من 2% إلى 2.75 % ، وقد ترافق مع هذا الارتفاع في أسعار الفائدة الأوروبية والأمريكية معاً تذبذباً نسبياً في سعر اليورو دولار . وإذا ما أمعنا النظر في بداية هذه المرحلة لرأينا أن اليورو دولار انخفض إلى 1.1790 في وقت كانت فيه الفائدة الأوروبية مثبتة عند 2% في حين ارتفعت الفائدة الأمريكية إلى 4% .

في المرحلة الثانية من الشارت ( الوسطى ) الممتدة ما بين تموز يوليو 2006 وآب أغسطس 2007 ، توقفت الفائدة الأمريكية عن الارتفاع وأثبتت عند 5.25% ، في حين استمرت ارتفاعات الفائدة في أوروبا من 2.75 % إلى 4% ، وهذا ما دفع اليورو إلى الارتفاع بشكل ملحوظ ومستمر ، من السعر عند حدود 1.1277 إلى 1.3645 .

وفي المرحلة الثالثة ( اليمنى ) الممتدة ما بين أيلول سبتمبر 2007 وشباط فبراير 2008 ، توقفت الفائدة الأروربية عن الارتفاع ، في حين دخلت الفائدة الأمريكية في مرحلة من الانخفاض ( من 5.25 % إلى 3% ) ، وهذا ما أدى إلى هبوط الدولار أمام اليورو ، الذي وصل إلى حدود 1.46 .

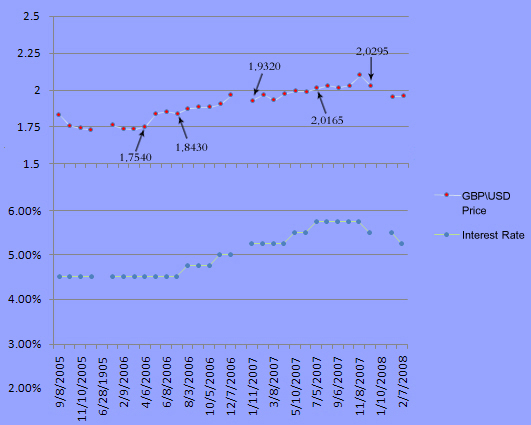

الفائدة البريطانية وأثرها على الباوند – دولار :

يظهر الرسم البياني ( الشارت ) ابتداء رفع الفائدة البريطانية في آب أغسطس 2006 من 4.5 % إلى 5.5 % مع نهاية عام 2007 ، ويظهر الباوند دولار في اتجاه صاعد مترافقاً مع تصاعد الفائدة البريطانية ، ومع بداية عام 2008 هبط الباوند دولار مترافقاً أيضاً مع بداية تخفيض الفائدة إلى 5.25 % .

الفائدة النيوزيلندية وأثرها على الدولار النيوزيلندي – الدولار الأمريكي :

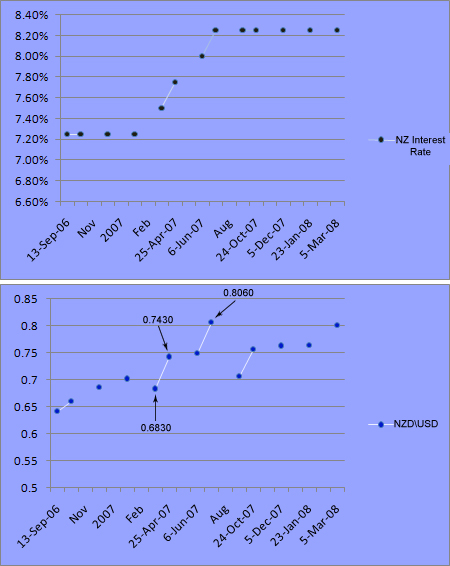

يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار النيوزيلندي أمام الدولار الأمريكي من 0.7 إلى 0.8060 ، مترافقاً مع مرحلة من رفع الفوائد مرت بها نيوزيلندا ، امتدت من نيسان أبريل 2007 حتى تموز يوليو 2007 ، وارتفعت خلالها الفائدة من 7.5 % إلى 8.25 % .

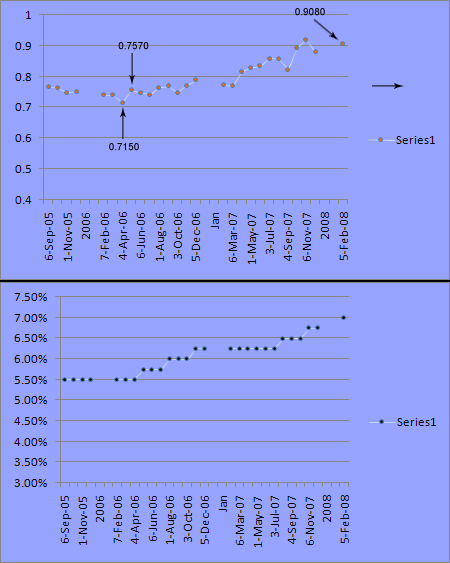

الفائدة الأسترالية وأثرها على الدولار الأسترالي – الدولار الأمريكي :  يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار الأسترالي من 0.7150 إلى 0.9080 في الفترة التي ارتفعت فيها الفائدة من 5.5 % إلى 7 % ما بين آذار مارس 2006 وشباط فبراير 2008 .

يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار الأسترالي من 0.7150 إلى 0.9080 في الفترة التي ارتفعت فيها الفائدة من 5.5 % إلى 7 % ما بين آذار مارس 2006 وشباط فبراير 2008 .

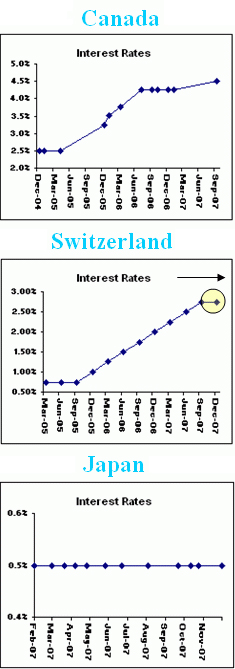

شارتات أسعار الفوائد لعام 2007 لباقي العملات ( كندا ، سويسرا ، اليابان ) :

أثر رفع أو خفض الفائدة المباشر :

يمكن الحديث عن حالتين مهمتين في مسألة رفع أو خفض الفائدة على المدى القصير ( يوم قرار الرفع أو التخفيض ) ، وهما :

الرفع/الخفض المحسوم ( المستوعب في السوقdiscounted ) والرفع/الخفض غير المحسوم ( المفاجئ أو غير المستوعب في السوق ) .

في الحالة الأولى ، عادة ما يتم توقع رفع أو خفض الفائدة قبل الوصول إلى اجتماع البنك المركزي واتخاذ القرار بهذا الشأن ، وذلك من خلال مؤشرات تدل على الحاجة إلى الرفع Hike – Rise أو الخفض Cut كمؤشر أسعار المستهلكين وأسعار المنتجين ومبيعات التجزئة ( التي تحدثنا عنها في الحلقة 5 ) التي تظهر مستوى التضخم ، كما يحدث في أستراليا إذ إن ارتفاع مؤشر أسعار المستهلكين ( الذي جاء على ارتفاع من 0.7 إلى 0.9 في 23 كانون الثاني يناير 2008 ) يشير إلى ارتفاع التضخم وبالتالي الحاجة إلى رفع الفائدة . وفي حالة أخرى كما يحدث في أمريكا فإن أزمة اقتصادية حادة ( أزمة الرهون العقارية ) جعلت السلطات النقدية تخفض أسعار الفائدة وذلك من أجل تحريك الانكماش الاقتصادي الذي تمر به ، وكما حصل أيضاً في بريطانيا حين انتقلت مخاوف هذه الأزمة إليها في الشهرين الأخيرين من العام 2007 .

هبوط الباوند دولار إثر انتقال أزمة الرهون العقارية إلى بريطانيا وازدياد التوقعات بسلسلة لخفض الفائدة البريطانية .

هبوط الباوند دولار إثر انتقال أزمة الرهون العقارية إلى بريطانيا وازدياد التوقعات بسلسلة لخفض الفائدة البريطانية .

في هذه الحالة حين يتم التأكد من أن الفائدة سوف ترفع أو تخفض يرى المتداولون أنه لا حاجة لانتظار القرار ، فنرى تحرك السوق يأتي قبل القرار . فإذا كان رفعاً ارتفع سعر العملة ، وإذا كان تخفيضاً انخفض سعر العملة . وعند إصدار قرار الرفع أو الخفض تحصل حالة من التذبذب Volatility البسيط في السوق أو تحرك السوق بعكس اتجاه الفائدة بعد إغلاق العقود إثر القرار .

قرار متوقع ومستوعب في السوق للفائدة الأوروبية في 6 حزيران يونيو 2007

في الحالة الثانية ، إذا ما كان هناك في السوق توقعات متضاربة بالرفع أو عدمه ( بالخفض أو عدمه ) ، وليس هناك من أمر محسوم بالنسبة للمؤشرات الاقتصادية المذكورة أعلاه ويطغى الغموض على القرار ، عند ذلك لا تعود الفائدة مستوعبة في السوق ، ويلاحظ عند ذاك أيضاً أن السوق في حالة من الانتظار ، فلا شراء ولا بيع حتى صدور القرار ، وبهذا فإن أي قرار متخذ سوف يؤثر مباشرة في حركة العملة .

قرار تخفيض الفائدة الأمريكية في 30 كانون الثاني يناير 2008

قرار تخفيض الفائدة الأمريكية في 30 كانون الثاني يناير 2008

قرار مفاجئ لرفع الفائدة البريطانية في 3 أب أغسطس 2006

الأكثر زيارة

الأكثر زيارة

رد مع اقتباس

رد مع اقتباس

.gif "Eh S(7)")

عضو المتداول العربي

عضو المتداول العربي

المشاركة الأصلية كتبت بواسطة reaper