الأكثر زيارة

الأكثر زيارة

رد مع اقتباس

رد مع اقتباس

عروض شركات الفوركس

| |  | |  |  |  |

عضو المتداول العربي

عضو المتداول العربي

███ █ ســـلسلـــة حلقــــــات اقتصاديــــة █ ███

بعد ان تم عرض كتاب سلسلة حلقات اقتصادية سابقاً للاخ العزيز : طارق مراد في هذا الموضوع

###{ سلسلة حلقات اقتصادية } اول كتاب عربي للتحليل الاساسي ###

سوف اقوم ان شاء الله بعرض ما جاء في الكتاب السابق مع اضافة بعض الحلقات الجديدة ، الموضوع طويل بعض الشي لكنه يستحق القراءة لما يوجد به من معلومات مهمة ومفيدة جداً لمن يريد التعمق في التحليل الاساسي

نسأل الله التوفيق والسداد

آخر تعديل بواسطة رمضان غنيم ، 30-05-2010 الساعة 07:02 PM

عضو المتداول العربي

سلسلة حلقات اقتصادية - الحلقة 1 : أهمية التحليل الاقتصادي

التحليل الأساسي "الاقتصادي" والتحليل الفني :

يتعامل الاقتصاد في الجزء الأكبر منه مع المستقبل بشكل أساسي . فأنت تزرع اليوم لكي تحصد غداً . فالثمرة ليست معاصرة أو تالية مباشرة للجهد أو العمل في سبيلها ، وإنما هناك فترة قد تطول وقد تقصر بين الأمرين : الفعل والنتيجة . وخلال هذه الفترة قد تقع أحداث غير متوقعة ، ومثل هذا يحدث مع معظم القرارات الاقتصادية . فالاقتصاد هو علم التعامل مع المستقبل ، ولكن المستقبل مليء بالمفاجآت السارة وغير السارة ، فالتعامل مع المستقبل هو تعامل مع شيء من المجهول ، ولكنه ليس مجهولاً بالكامل . فالمطر يأتي في مواسم محددة قد تتقدم أو تتأخر قليلاً ، ولكنها تأخذ بشكل عام نمطاً معروفاً ومستقراً . فإذا كان المستقبل غير معروف بالكامل فإنه أيضاً غير مجهول بالتمام ، فهناك نوع من التواتر في الأحداث وهناك علاقات سببية تربط النتيجة بالسبب وترتبها عليه ، فما يحدث اليوم هو نتيجة ما حدث بالأمس . ومن هنا القدرة على التوقع والتنبؤ والنظر إلى المستقبل بقدر من الاطمئنان ولكنه اطمئنان يشوبه أيضاً قدر من القلق والحذر .

إن فكرة التحليل الفني والاعتماد على قراءة البيانات المالية وحدها لاستشفاف مستقبل الأسعار دون ضرورة للاستناد إلى تفسير نظري سابق ترجع إلى الأمريكي تشارلز داوحيث أسس مع زميله إدوارد جونز شركة داو – جونز عام 1882 في الولايات المتحدة الأمريكية .

وكان داو قد بدأ ينشر في جريدة وول ستريت مؤشرات عن اتجاهات أسعار البورصة . وكانت هذه بداية مؤشر داو جونز الشهير عن البورصة الأمريكية . وكانت فكرة داو تقوم على أن التنبؤ بتطور أسعار الأسهم يعتمد على استقراء البيانات المالية المتوافرة عن هذه الأسعار واستخلاص بعض الاتجاهات من ورائها ، وأن قراءة هذه البيانات المالية كفيلة بإعطاء صورة عما سيكون عليه المستقبل ، وهذا هو أساس التحليل الفني . فأنت تستخلص اتجاهات مستقبل تطور الأسعار من قراءة البيانات المتوافرة عن الأسعار والتداول في الماضي ، طالما توفر قدر كاف من هذه البيانات واستخدمت الوسائل المناسبة لاستخلاص توجهات التطور ، وذلك دون حاجة إلى البحث فيما وراء هذه البيانات من بحث في العوامل المؤثرة في تطور الأسعار . فالبيانات المالية للأسعار والتداول تتضمن كل ما هو مطلوب لمعرفة شكل التطور في المستقبل .

وهكذا يقف أسلوب التحليل الفني للتنبؤ بتطور أسعار الأوراق المالية على نقيض الأسلوب الآخر للتحليل والذي يطلق عليه "تحليل الأساسيات أو التحليل الاقتصادي الذي يرى أن الأسعار الظاهرة في السوق ليست سوى نتيجة للعوامل الحقيقية وراءها ، وهي عوامل متعلقة بالعرض والطلب . وهذه العوامل هي الأسباب الحقيقية لتغير الأسعار ، وبالتالي فإن محاولة التنبؤ بتطور الأسعار تتطلب البحث في الأسباب وليس في النتائج . فالسعر كما يظهر في السوق ليس إلا عرضاً أو مظهراً للأسباب الحقيقية التي تكمن في ظروف العرض والطلب . فتفسير الظواهر ، وبالتالي القدرة على التنبؤ بتطورها ، يتطلب نظرية أو مجموعة من الفروض حول أسباب الظاهرة . وهذه النظرية أو تلك الفروض هي ما تقدمه النظرية الاقتصادية .

ولذلك فإن "تحليل الأساسيات" لا يتوقف على البيانات المالية المتحققة وحدها ، بل يحاول أن يغوص في بحث العوامل الكامنة وراء هذه البيانات من ظروف العرض والطلب ومحاولة استقصاء المؤثرات على هذه العوامل . أما الأسعار التي تظهر في الأسواق فهي لا تعدو كونها انعكاساً لما يحدث لهذه العوامل الأساسية في ظروف العرض والطلب ، وأنه في أية دراسة عن المستقبل لا بد من البحث في هذه العوامل لأنها المحدد الأساسي لتطور الأسعار .

ومن هنا فعندما نقول إن أسلوب التحليل الفني يقتصر على دراسة شكل البيانات المالية وما تظهره من اتجاهات وبالتالي ينحصر الأمر في دراسة الآثار وليس الأسباب ، فليس معنى ذلك أن هذا التحليل ينكر النظرية الاقتصادية من عرض أو طلب ، بل إنه يرى أن هذه الأسعار تعكس ظروف العرض والطلب وكل ما يؤثر في السوق . فالتحليل الفني قد يساعد في عمليات المتاجرة للبيع والشراء للأوراق المالية ، ولكنه لا يصلح لاتخاذ أو استقراء سياسات اقتصادية

. ومن جهة أخرى فإن التحليل الاقتصادي قد لا يساعدك في اختيار نقطة الدخول ( الشراء أو البيع ) بل قد يحدد لك الوجهة الأساسية للحركة بشكل عام . ومن هنا تظهر أهمية العمل على استقراء الاتجاه العام ووضع التحليل الاقتصادي الأساسي نصب أعيننا قبل الشروع بالمتاجرة ، وفي نفس الوقت اختيار النقطة الأنسب للدخول بواسطة التحليل الفني ، وهذا هو التكامل في التحليل المزدوج الاقتصادي الفني للمتاجرة الناجحة .

ما هو علم الاقتصاد ؟

ينتمي الاقتصاد إلى مجموعة العلوم الاجتماعية ، أي تلك العلوم التي تعنى بدراسة السلوك الإنساني مثل علم الاجتماع وعلم النفس وعلم السياسة وغيرها ، إنه يختص بذلك الجانب من السلوك الإنساني الذي يتصل بإنتاج وتبادل واستهلاك السلع والخدمات .

ما هو التحليل الاقتصادي ؟

إن التحليل الاقتصادي ( الكلي ) هو دراسة سلوك اقتصاد دولة ( مجتمع ) ما في فترة زمنية طويلة الأمد ، ويعتمد هذا التحليل على المتغيرات الاقتصادية المؤثرة (كالتضخم وأسعار الفائدة والنمو والعمالة والميزان التجاري وغيرها) ، والتي تنعكس على العرض والطلب على العملة . والتحليل الاقتصادي إنما يهدف إلى فهم أسباب حركة العملات واستشراف اتجاهاتها استناداً إلى المعطيات الاقتصادية المذكورة ، وكما نعلم فإن ورقة العملة تختصر في وجهيها اقتصاد البلد الذي تحمل اسمه ، وهنا تبرز أهمية التحليل الاقتصادي لحركة العملات .

ما هي أهم القضايا الاقتصادية ؟

إن أكثر القضايا الاقتصادية أهمية هي قضية النمو الاقتصادي الطويل الأمد ، وبالتالي الزيادة في الدخل الحقيقي لكل فرد من أفراد المجتمع ، وهو الهدف الأساس لكل السياسات الاقتصادية لدول العالم ، أي رفاهية المجتمع والتوفيق قدر الإمكان بين الحاجات المتزايدة والموارد النادرة والمتناقصة . لماذا نحن بحاجة للنمو الاقتصادي ؟ تبرز حاجتنا للنمو الاقتصادي بسبب النمو البشري وتكاثر أعداد السكان في كل بلد من بلدان العالم ، وبالتالي فإن حاجة كل دولة لتوسعة اقتصادها ونشاطاتها وخلق فرص العمل للأعداد المتزايدة من البشر ( الأيدي العاملة والخريجين الجدد الذين يدخلون سوق العمل ) هي حاجة ملحة ، وهي أهم القضايا الاقتصادية التي يواجهها عالمنا اليوم .

ما هي أهم المتغيرات الاقتصادية ؟

تحت العنوان الكبير "النمو الاقتصادي" تندرج سلة من المتغيرات والقضايا الهامة لكل دراسة اقتصادية ، وهي : التضخم والانكماش - الإنتاج - العمالة والبطالة .

ولشرح كل قضية على حدى ، تندرج أيضاً تحت كل واحدة منها عدة عناوين :

· فعند دراسة التضخم والانكماش سنتطرق بإذن الله للعملة ونشأتها وأنواعها ووظائفها ، ومستوى الأسعار ، وماهية التضخم والانكماش ، وسياسات المعالجة ، والفائدة ومعدلاتها .

· وعند دراسة الإنتاج سنتطرق بإذن الله لمسألة القطاعات الإنتاجية ( الصناعة والتجارة والخدمات) ودور كل واحدة منها ، والدخل القومي ، والميزان التجاري والتجارة العالمية .

· وعند دراسة العمالة والبطالة سنتطرق بإذن الله لشرح القوى العاملة ولأسباب البطالة ونتائجها ، وأهم سياسات المعالجة .

وبعد شرح هذه الركائز الأساسية الثلاث سنتحدث عن كيفية استخدام الرزنامة الاقتصادية ( الأخبار الاقتصادية ) كأداة من أدوات تحليل حركة العملات . وسوف نختتم سلسلة حلقات اقتصادية بإذن الله بإطلالة على الأزمات الجيوسياسية وتأثيرها على الاقتصاد وحركة العملات .

إلى الأمام بإذن الله وللحديث تتمة ..

عضو المتداول العربي

سلسلة حلقات اقتصادية - الحلقة 2 : تاريخ ونشأة النقود

المجتمعات البدائية :

عندما ظهر الإنسان على مسرح التاريخ، ظهر في صورة قبائل تتكون كل قبيلة منها من مجموعة من العشائر تربط بينها روابط عديدة، أهمها الأصل المشترك. وكانت هذه المجتمعات البدائية تعيش على جمع والتقاط ثمار الأشجار، ثم عرفت بعد ذلك الصيد براً وبحراً.

في تلك العصور السحيقة لم تكن هناك أدوات إنتاج بالمعنى المفهوم، بل كان هناك مجرد بعض الأسلحة البدائية وأدوات الصيد وبعض الأواني. ولم تكن هناك سلع بالمعنى المتعارف عليه الآن، بل كانت المنتجات التي يحصل عليها الفرد خلال عمليات الجمع والالتقاط والصيد، تتجه مباشرة لإشباع حاجاته الشخصية أو حاجات أسرته أو الجماعة التي ينتمي إليها. وعادةما كانت تلك المنتجات تكفي لإشباع الحاجات الأساسية لأفراد الجماعة، ولاإمكانية لتحقيق فائض منها فوق حاجاتهم.

وفي تلك الفترةكان يحكم عملية توزيع العمل بين أفراد الجماعة ثم توزيع الإنتاج عليهم خليط من قواعد العادات والتقاليد التي تسود الجماعة ، والأوامر التي تفرض عليهم من سلطة عليا كسلطة القائد أو الكاهن. وهكذا عاش الإنسان فترة من "الانعزالية البدائية الاقتصادية" أو ما يمكن أن تسمى "مرحلة اقتصاد الاكتفاء الذاتي"Self Sufficiency Economy، حيث لم تعرف الجماعات في تلك الفترة معنى "التبادل Exchange"، إلا ما كان يتم منه بصورة عرضية وفي أوقات متقطعة مثلما كان يحدث في المناسبات الدينية .

وعندما عرف الإنسان الزراعة وتربية الماشية، عرف بعض الاستقرار في أحوال معيشته وثباتاً نسبياً في الحالة الغذائية . وفي تلك المرحلة تطور التقسيم البدائي للعمل الذي كان على أساس الجنس إلى تقسيم اجتماعي للعمل: بمعنى أن يتخصص بعض أفراد الجماعة في الزراعة، بينما يتخصص البعض الآخر في تربية الماشية. وكنتيجة لهذه الصورة الأولية لتقسيم العمل على أساس اجتماعي زادت إنتاجية العاملين، وأصبح المجهود الإنساني قادراً على تحقيق فائض من الإنتاج يفوق حاجات الاستهلاك الضروري المباشرة. وسرعان ما بدأ الأفراد يعرفون سبيلهم إلى مبادلة الفائض من إنتاجهم بالفائض من إنتاج الآخرين، وذلك بشكل دائم مقصود وليس بصورة عرضية كما كان يحدث من قبل. وهكذا نشأ بالفعل "نظام التبادل" وبدأت المجتمعات تتحول من مرحلة الاكتفاء الذاتي إلى مرحلة جديدة هي مرحلة "اقتصاد المبادلة"، وهي مرحلة لا زالت كل دول العالم تعيشها بشكل أو بآخر حتى الآن.

ولقد كانت أول صورة من صور المبادلة التي عرفها الإنسان هي "المقايضة Barter". واستمر نظام المقايضة فترة طويلة حتى ظهر التاجر المتخصص ، وبدأ اقتصاد التبادل يفرض وجوده مع استقرار "نظام السوق" . ومع تعدد السلع المنتجة وتباين حاجات الأفراد واختلاف أذواقهم، بدأت صعوبات نظام المقايضة تتزايد تدريجياً حتى أصبح من المستحيل استمراره، وبات من الضروري البحث عن صورة أخرى للتبادل تحل محله. وبالتجربة والخطأ اكتشف الإنسان فكرة النقود كوسيلة للتبادل أملتها ضرورات تطور طويل في العلاقات الاقتصادية للأفراد والجماعات. ويعتبر البعض اكتشاف الإنسان للنقودخطوة هامة على سلم حضارته ، مثلها مثّل اكتشاف النار والكتابة . وقد مكنه هذا الاكتشاف من ترشيد سلوكه الاقتصادي إلى حد بعيد ، مما كان له أكبر الأثر على التقدم الذي أحرزه. ومنذ ذلك الأمد البعيد بدأت قصة الإنسان والنقود. وهي قصة لا يزال يعيش فصولها حتى اليوم!

نظام المقايضة:

مع تطور الحضارة وتقدم الإنسان ومجتمعاته استقرت بعض المجموعات البشرية في مكان واحد وباشروا التخصص في أعمالهم، فكان بعضهم يربي الماشية وآخرون يصنعون الأدوات والأسلحة والبعض الآخر تخصص بزراعة المحاصيل . ولكن لا شك أن كل من تلك الفئات المتخصصة تحتاج الأخرى لسد احتياجاتها المختلفة ، وبهذا برزت ظاهرة مقايضة الفائض مما زرعته أو أنتجته إحدى الفئات المتخصصة الأخرى.

في نهاية العصر البرونزي المتوسط (2000-1550ق.م ) ومع تطور الحضارة وازدياد عدد سكان العالم القديم حول حوض البحر الأبيض المتوسط ، أصبح الاتصال بين سكان تلك المنطقة كبيراً جداً. وبحلول عام 1600 قبل الميلاد ازداد التبادل التجاري وعقدت معاهدات وأحلاف بين مختلف القبائل والشعوب ، خصوصاً تلك التي يحكم العداء علاقاتها، وأدى هذا إلى تغيرات اقتصادية كبيرة.

وهكذا بدأت شعوب العالم القديم لقاءاتها على نطاق واسع، فقد التقى المصريون والقبارصة والساميون والحثيون وشعوب ما بين النهرين، والجميع يرغب في استبدال الفائض عن حاجته ومما تخصص بإنتاجه.

ويبدو أن الثور كان وحدة لقياس القيمة في تلك الفترة، واعتبرت الثيران والماشية أفضل البدائل القابلة للمقايضة نظراً لمنفعتها لمالكيها، ولذلك فإنها كانت مقبولة من الجميع ومن السهل مقايضتها في أي وقت ، ولهذه الأسباب أصبحت الثيران والماشية "سلعة مقايضة"، فالثيران مهمة جداً ويمكن اعتبارها "ماكينات" الإنسان الأولى، فهي واسطة نقل ممتازة إضافة إلى استخدامها في طحن الحبوب وحراثة الأرض وضخ المياه، ولذلك استمر استعمالها كوسيلة للمقايضة حتى بعد ابتكار النقود.

إن أسماء تلك السلع التي كانت تستعمل في المقايضة ما زالت قيد الاستعمال في بعض اللغات، فكلمة رأسمال في العربية جاءت من الممارسة القديمة لاستعمال الماشية كوسيلة للمقايضة ، فكلمة "رأس" تعني رأس الماشية و"مال" تعني الثروة، كذلك فإن كلمة "في" Fee الإنكليزية أخذت من كلمة "فيه" الألمانية والتي تعني الماشية.

ولقد كان القمح والشعير يستعملان كذلك في الماضي بشكل واسع للمقايضة لأن كلاً منهما كان مقبولاً من الجميع . ففي بابل كانت هناك مخازن للدولة يخزن فيها القمح والشعير ، وقد قامت هذه المؤسسات مقام البنوك في عصرنا الحاضر إذ كانت تحتفظ بسجلات للسلع التي جرت مقايضتها أو تحويلها إلى آخرين ، كما كانت تلك المؤسسات تعطي قروضاً للتجار مقابل تأمينات وتستوفي منهم رسوماً لقاء تلك الخدمات .

وقد أخذ أفراد القبيلة أو القرية يتقابلون في مكان يطلق عليه اسم (السوق) حيث يستبدل الصياد الفراء والجلود واللحوم الفائضة لديه بالحبوب والخضروات والفواكه والحطب الفائضة لدى المزارع.

ومهما قيل في عملية المقايضة ، فالذي لا شك فيه أنها نظام أدى دوره التاريخي بنجاح ، على الأقل عندما كان عدد السلع قليلاً وأنواعها محدودة وحاجات الأفراد سهلة وغير معقدة . ولم يكن الطريق أمام التبادل عن طريق المقايضة سهلاً ، بل كان طريقاً شاقاً محفوفاً دائماً بالصعاب ، الأمر الذي أدى في النهاية إلى انهيار نظام المقايضة تماماً .

وفي الحقيقة ، فإن صعوبات نظام المقايضة تمثلت في تلك الشروط القاسية التي تتطلب لإنجاز عملية المقايضة ، وهي : 1- ضرورة تحقق التوافق المزدوج للرغبات .

2- صعوبة الاهتداء إلى المقياس الذي على أساسه يتم التحاسب بين أطراف المقايضة ، فضلاً عن التراضي عن هذا المقياس .

3- عدم قابلية بعض السلع للتجزئة .

4- صعوبة تخزين بعض السلع .

ونتيجة لهذه الصعوبات وغيرها ، تطورت عملية المقايضة تدريجياً حتى تعرف الإنسان على النقود كوسيلة للتبادل تتلافى كثيراً من صعوبات المقايضة .

استعمال المعادن بالوزن :

مع تطور الحضارة وجد الإنسان أن المقايضة المباشرة أصبحت غير مربحة ولا تفي بالغرض . ولذلك أخذ يبحث عن وسيلة أخرى أفضل للمقايضة كبديل عن الماشية والثيران التي يجب أن تبقى سليمة حية ، كما أن الاحتفاظ بها يعني إطعامها وما يترتب على ذلك من تحمل معيشتها ، إضافة إلى أنه ليس من السهل تجنب مرضها الذي يؤدي إلى موتها ويسبب خسارة كبيرة . لكن المشكلة الأصعب أن الثور غير قابل للقسمة وذلك لتسديد دفعات صغيرة قيمتها أقل من ثور كامل ، ولذلك كان الإنسان مضطراً لأن يقايض الثور كاملاً بشيء مساو له في القيمة ، ولهذا كان لا بد من ابتكار شيء آخر ليكون وسيلة تبادل وفي نفس الوقت ملائماً لتخزين الثروة وأن تكون له الصفات التالية :

1- سهل القسمة ولا يفقد قيمته كما يحصل عند موت الثور أو الماشية ، وهذه تعطي الفرصة لأن يقايض الشخص جزءاً من ثروته بأشياء ذات قيمة زهيدة .

2- سهل الحمل ويمكن تخزينه إلى ما لا نهاية للمقايضة به فيما بعد .

3- وأخيراً يجب أن يكون مقبولاً من الجميع وأن يكون نادراً ومن الصعب تقليده لكي يبقى محل ثقة ومعتمداً .

لذلك فإن هذه الصفات تجعل المعدن قادراً على حل أكثر المشاكل والمعادلات التجارية ، وتم استعماله كوسيلة لمعاملات التبادل التجاري للبضائع ، أو ادخاره كثروة ، إضافة إلى إرساله إلى مناطق أخرى لدفع جزية أو قروض أو ضرائب أو أجور المرتزقة .

وقد تطور النقد بأشكال مختلفة منها الكتل المصبوبة والخواتم والقضبان الصغيرة أو أية أشكال يتم صبها في أوقات لاحقة ، لكي تكون مستوفية لأغراضها العملية .

اكتشاف النقود المعدنية واستخدامها :

لقد أزال اكتشاف النقود كل المتاعب وتخطى كل العقبات في نظام المقايضة ، وأمكن بواسطته البيع والشراء بسهولة . وأصبح الإنسان لا يجد أثراً للمقايضة في الأمم المتحضرة ، لأن استعمالها يجزئ المقايضة إلى عمليتين متواليتين وهما البيع والشراء . فالبيع هو نصف المقايضة ، والشراء هو النصف الآخر تفصلهما فترة قصيرة أو طويلة حسب الأحوال ، والنقود هي الوسيطة بينهما . فبدلاً من أن يقايض الإنسان السلعة (أ) بالسلعة (ب) ، أصبح يستبدل النقود بالسلعة (أ) ، ثم يستبدل بعد ذلك السلعة (ب) بالنقود .

ولم يطل الوقت بالحكومات حتى وجدت من دواعي الفخر وتعزيز السلطان بل والكسب كذلك ، أن تشتري المعادن وتسكها لحسابها الخاص في مثل الأوزان والأعيرة التي اعتمدتها .

إلى الأمام بإذن الله وللحديث تتمة ..

عضو المتداول العربي

سلسلة حلقات اقتصادية - الحلقة 3 : النقود الورقية ( العملات )

إن التطور النقدي لم يكن إلا محاولات مستمرة نحو تخفيض تكاليف المعاملات ، فكما كان ظهور النقود نفسه عبارة عن خطوة نحو تفادي الكثير من مشاق وتكاليف المقايضة ، فإن تطور النقود نفسه جرى أيضاً وراء نفس الهدف . كذلك فإن فكرة النقود تطورت على مر العصور من كونها سلعة لها كيان مادي ملموس وقيمة ذاتية حقيقية ، إلى أن أصبحت في الوقت الحاضر مجرد مفهوم قد لا يكون له كيان مادي أو أي قيمة ذاتية على الإطلاق ، طالما اتفق أفراد المجتمع على قبوله .

نشأة وتطور الأوراق النقدية :

من المؤكد أن ظهور الأوراق النقدية تزامن تقريباً مع اختراع الورق ذاته ، وقد كان الصينيون أول من عرف بأنهم استعملوا الأوراق النقدية . واستعمال الأوراق النقدية ليس تطوراً حديثاً نسبياً ، ولذلك فإن أقدم ورقة نقد يعود تاريخها إلى سنة 680 ميلادية . ففي تلك الفترة ظهرت صعوبات في الدفع النقدي بسبب نقص معدن النحاس ، مما أدى إلى وجود قليل من النقد للتداول والذي كان أغلبه مصنوعاً من النحاس ، حيث كان من نتائجه تعطيل التجارة وصفقاتها . وقد أخذ الناس يتركون حقائبهم المليئة بالنقود لدى التجار بدلاً من حمل تلك الأشياء الثقيلة ، وذلك مقابل وصولات تذكر فيها قمية النقود المودعة ، وهي تمثل نقوداً حقيقية مودعة لدى التجار . وهكذا انتشرت هذه الطريقة وعملت بها حكومة "تانغ" الصينية وأصبحت تعرف "بكمبيالات تانغ" أو "النقود السريعة" وكانت في الأصل تطبع على لحاء شجر التوت وتحمل تحذيراً ضد التزوير تحت طائلة عقوبة الموت .

ولكن هذا الاختراع الصيني لم يستخدم بعقلانية بسبب إصدار كميات كبيرة من هذه الأوراق ، فنتج عن ذلك تضخم مالي ( زيادة مفرطة في الأوراق النقدية ) وارتفعت الأسعار بحدة ، ثم تبعها بطبيعة الحال انخفاض في القوة الشرائية ، فعانى الشعب الصيني خسائر مالية كبيرة من ذلك رغم المحاولات العديدة لاسترداد تلك الأوراق وتعويض مالكيها . وقد أجبرت هذه المأساة الصينيين في منتصف القرن الخامس عشر على التبرؤ من الأوراق النقدية .

وفي القرن السابع عشر تأصلت عادة معينة في المجتمعات الأوروبية ، تمثلت في أن يحمل الأفراد ما لديهم من عملات معدنية أو سبائك نفيسة أو أية أشياء ذات قيمة ويعهدون بها إلى بعض الأفراد كالتجار والصاغة والصيارفة ، وأحياناً رجال الدين ممن يملكون بالضرورة لطبيعة عملهم خزائن حديدية قوية ، وذلك ليحتفظوا لهم بتلك الأشياء النفيسة في مكان آمن من مخاطر السرقة والضياع ، وذلك مقابل مبلغ معين ( فائدة ) يدفعونه لهم مقابل هذه الخدمة . ومن ناحية أخرى ، كان أولئك التجار والصاغة والصيارفة ( المودع لديهم ) يقومون بتحرير "شهادة ورقية" يتعهدون فيها للمودعين بردّ ما أودعوه لديهم بمجرد طلبهم . ولقد كانت هذه الشهادات تصدر في البداية "اسمية" أي باسم المودع . وعندما كان المودع يحتاج إلى إيداعاته من الذهب لإتمام عملية شراء ما ، كان عليه أن يذهب إلى المودع لديه ويسترد وديعته الذهبية مقابل "الشهادة الورقية" التي كانت لديه ، ويدفع هذا الذهب إلى البائع الذي يشتري منه .

ومن ناحية أخرى ، كان البائع الذي يتلقى هذا الذهب يحمله بدوره مرة أخرى ليودعه لدى إحدى مؤسسات الإيداع ( التجار والصاغة والصيارفة ) ليحتفظ به لديه في مقابل "شهادة ورقية" جديدة باسم هذا الشخص ( البائع ) . ومع انتشار استخدام هذه الشهدات وذيوعها بين الأفراد ، سرعان ما تخلوا عن حمل الذهب في كل مرة يحتاجون فيها إلى إنجاز إحدى صفقات البيع أو الشراء أو في تسوية الديون ، واكتفوا "بتظهيرها" لبعضهم البعض كوسيلة لنقل ملكية هذه الشهادات دون الحاجة إلى الرجوع إلى الجهات المودع لديها لاستيفاء ما يعادل قيمتها ذهباً ، وذلك استناداً إلى ثقتهم في هذه الجهات .

ومع استقرار الثقة في قدرة مؤسسات تلقّي الودائع ( التجار ، الصاغة والصيارفة ) على الوفاء بقيمة ما لديها من ودائع في صورة معدن نفيس في أي وقت ، ازداد انتشار استخدام "الشهادات الورقية" في تسوية المبادلات بدلاً من استخدام النقود المعدنية ذاتها وتعريضها للسرقة والضياع . ورأت مؤسسات إصدار هذه الشهادات الورقية تسهيلاً من جانبها لعملية تداول هذه الشهادات دون القيام بالتظهير عند كل عملية تبادل ، أن تقوم بإصدار "شهادات لحاملها" بحيث تنتقل ملكيتها بمجرد انتقال حيازتها دون حاجة للتظهير ، وذلك لكي تحل محل الشهادات الاسمية القديمة . وهكذا بدأت هذه الشهادات تنوب عن النقود المعدنية النفيسة في تأدية وظائف النقود دون أن تصبح في حد ذاتها نقوداً ، بل أصبحت من قبيل "النقود القريبة" التي تصلح لتسوية المبادلات كبديل للمعدن النفيس الذي تمثله ، دون أن تكتسب نتيجة لذلك جميع خصائص هذا المعدن الذي ظل وحده النقود الأساسية في المجتمع والتي لها "قوة إبراء غير محدودة".

ولذلك عرفت هذه الشهادات الورقية باسم "النقود النائبةRepresentative Money " ، ويلاحظ أنه خلال تلك الفترة فإن تملك الشهادات الورقية المصدرة ( النقود النائبة ) كانت قيمتها تعادل دائماً قيمة الإيداعات الذهبية الموجودة لدى الجهات التي تصدر هذه الشهادات ، بمعنى أن الغطاء السلعي للنقود الورقية النائبة كان دائماً يعادل 100% ذهباً أو أي معدن نفيس آخر كالفضة ، تستند إليه وحدة النقد الورقية المصدرة .

وعندما ظهرت المصارف ( البنوك ) كتطور طبيعي لاتساع أعمال الصاغة والصيارفة القدامى ، فإنها استأثرت بعملية إصدار "الشهادات الورقية" وذلك في صورة "سندات لحاملها" بفئات مختلفة 5 ، 10 ، 50 .. إلخ لتسهيل إبراء مختلف أنواع المعاملات حيث لم تعد هناك حاجة إلى "تظهير" الشهادات ، بل كانت ملكيتها تنتقل بمجرد التسليم والحيازة .

وباتساع أعمال المصارف تأكد لديها أن الشهادات الورقية المصدرة تقوم دائماً بكل وظائف النقود دون أن يحاول حائزوها المطالبة بتحويلها إلى ذهب ، إلا في القليل النادر ، أو على الأقل فإن طلبات السحب اليومية كان يقابلها في العادة إيداعات معدنية جديدة بحيث يظل في النهاية في خزائنها مقادير هائلة من المعدن النفيس عاطلة دون عمل . ولقد ساعد على ذلك أن المصارف كانت في مرحلة سابقة قد بدأت تدفع فوائد على الإيداعات المعدنية التي يودعها الأفراد لديها ، بعد أن كان الأفراد قبل ذلك ( في فترة الصاغة والصيارفة الأوائل قبل ظهور المصارف ) يدفعون لمتلقي هذه الايداعات عمولة ( فوائد ) نظير حراستها لهم .

ومع انتظام أعمال المصارف واستقرار ثقة المودعين فيها ، بدأت المصارف تقوم بعملية منح قروض ذات فائدة لمن يشاء ( وبالطبع كانت هذه الفائدة أعلى كثيراً من الفائدة التي تدفعها المصارف للمودعين ) ، وكذلك في الحصول على ما ترغب هي في حيازته من أصول جديدة جالبة للعائد ، وهكذا كانت المصارف تحقق من وراء هذه العملية أرباحاً هائلة . والذي كان يحدث عملياً هو أن المقترضين من المصارف كانوا يحصلون على النقود التي يقترضونها ليس في صورة نقود معدنية بل في صورة تلك السندات لحاملها ( الشهادات الورقية ) ، الأمر الذي أغرى المصارف على خلق المزيد من هذه الشهادات الورقية دون أن تلتزم بوجود ودائع معدنية نفيسة حقيقية تقابلها ، جرياً وراء تحقيق المزيد من الأرباح عن طريق التوسع في الإقراض .

ثم حدث تطور آخر في تاريخ النقود الورقية حين ظهرت أول محاولة حقيقية لإصدار نقود ورقية في عام 1656 عندما أصدر مصرف "استوكهولم" ( الذي أسسه في السويد رجل المصارف الشهير بالمستراخ ) لأول مرة "سندات ورقية" تمثل ديناً عليه ( على المصرف ) قابلة للتداول وتعهد بأداء قيمتها بالنقود المعدنية عند الطلب . وبانتشار استخدام هذه السندات صار من الواضح أنها تقوم بوظائف النقود وانفصل إصدارها عن مجرد إيداع نقود معدنية لدى المصرف ، وأصبح الإصدار مرتبطاً في الواقع بعمليات الائتمان التي يمنحها المصرف .

ولم يأت القرن التاسع عشر إلا وكانت النقود الورقية التي تصدرها مختلف البنوك ، والتي سميت لهذا السبب باسم "بنكنوت Bank Note" ، مصاحبة للنقود المعدنية في التداول كأداة نقدية تقوم بالوظائف جميعها .

وهكذا تسابقت المصارف التجارية في إصدار المزيد من أوراق البنكنوت ( والتي لم يكن لها بالطبع علاقة ثابتة بالرصيد المعدني النفيس ) جرياً وراء تحقيق المزيد من الأرباح ، الأمر الذي كثيراً ما كان يعرض المجتمعات لاحتمالات الوقوع في مشاكل التضخم ويولد المزيد من عوامل عدم الاستقرار الاقتصادي . وباحتمال زيادة حدة المنافسة بين هذه المصارف في ميدان التوسع في الإصدار بدرجة قد يعجز بعضها عن مقابلة التزاماته أمام أصحاب الودائع المعدنية ، ونظراً لخطورة الإفراط في إصدار أوراق البنكنوت ، كان على الحكومات أن تتدخل لتنظيم إصدار هذه النقود الورقية ، حيث حصرت حق إصدارها في أول الأمر على عدد محدود من المصارف ، ثم في النهاية منحت حق امتياز إصدار أوراق البنكنوت لمصرف واحد فقط عادة ما كان أحد المصارف الكبيرة ذات السمعة الحسنة في الدوائر المالية ، وكان هذا مؤاة لما يسمى الآن بـ "المصارف المركزية Central Banks" .

وفي البداية كان المصرف المركزي يقوم بعملية الإصدار وببعض الخدمات المالية والمصرفية الأخرى التي تطلبها منه الحكومة ، إلى جانب استمراره في مزاولة أعماله المصرفية المعتادة كمصرف تجاري يسعى إلى تحقيق الربح . ولكن سرعان ما وجدت المصارف المركزية أنه من الصعب أن تستمر في منافسة المصارف التجارية العادية ، خصوصاً أنه كان من بين المهام التي أوكلتها إليها الحكومة مهمة الإشراف على المصارف التجارية الأخرى ، والتنسيق بين عملها ، وتوجيهها بما يتفق والسياسة العامة للدولة . ومن ثم كان على المصارف المركزية للحفاظ على مركزها الأدبي بين المصارف الأخرى أن تكف عن منافستها وتكتفي بدور "الأب الروحي" لتلك المصارف .

ولقد ظلت أوراق البنكنوت مثلها مثل "النقود النائبة" القديمة تتمتع في جميع الحالات بالقبول الاختياري من جانب الأفراد ، بمعنى أنه كان يحق للدائنين دائماً قبول أو عدم قبول استيفاء حقوقهم من قبل المدينين في صورة أوراق بنكنوت ، حتى مع تأكدهم التام بقابليتها للتحويل فوراً إلى معدن نفيس بمجرد مطالبة الجهة التي أصدرتها ( المصرف المركزي ) . ولذلك يقال في مثل هذه الحالات أن النقود الورقية ( البنكنوت ) كانت ذات "سعر اختياري" حيث بالرغم من كونها نقوداً من الناحية الفعلية تتداول وتؤدي جميع وظائف النقود ، إلا أنه لا يوجد أي "إجبار قانوني" يفرض على الأفراد ضرورة قبولها في التعامل كوسيلة لإبراء الديون وتسوية الذمم .

غير أنه منذ منتصف القرن التاسع عشر بدأت الحكومات تتدخل في تنظيم عملية قبول وتداول أوراق البنكنوت ، عن طريق إضفاء الطابع القانوني عليها . فبعد أن كان قبول الأفراد لأوراق البنكنوت يستند فقط إلى العادات ، أصبح الأفراد مجبرين قانوناً بقبول البنكنوت في تسوية معاملاتهم وإبراء ذممهم . وتسمى هذه العملية بفرض "السعر القانوني أو الإجباري" على أوراق البنكنوت حيث يصبح لها قوة إبراء غير محدودة بنص القانون ، وبالتالي أصبح لا يحق لأي فرد الامتناع عن قبولها في تسوية المعاملات أياً كان حجم وقيمة هذه المعاملات . وهكذا لم تعد أوراق البنكنوت "نقوداً اختيارية" بل أصبحت "نقوداً قانونية إجبارية Legal Tender" .

غير أن فرض السعر القانوني لم يوقف إمكانية تحويل أوراق البنكنوت إلى ذهب متى طلب المتعاملون ذلك من جهة الإصدار ( المصرف المركزي ) ، أي أن أوراق البنكنوت وإن أصبحت نقوداً قانونية إلا أنها استمرت نقوداً "غير انتهائية" أي أنها "قابلة للتحويل" . إلا أنه بعد أن تزايدت الصعوبات الخاصة بإمكانية تحويل أوراق النقد القانونية إلى ذهب ، وذلك مع إرهاصات نشوب الحرب العالمية الأولى واستنزاف معظم الأرصدة الذهبية الموجودة في خزائن المصارف المركزية في معظم دول العالم في تمويل متطلبات الاستعداد العسكري ، سرعان ما بدأت كل دول العالم تباعاً تفرض السعر الإلزامي للنقود الورقية والذي بمقتضاه أصبحت هذه النقود "غير قابلة للتحويل" إلى معدن نفيس أي أصبحت "نقوداً انتهائية" ، حتى لنجد أنه لم تنته الثلاثينات إلا وكانت معظم دول العالم قد تخلت تماماً عن قاعدة الذهب وفرضت السعر الإلزامي على عملاتها .

وهكذا أصبحت كل العملات الورقية المتداولة حالياً في كل دول العالم من قبيل "النقود الاستبداديةFiat Money " أي نقوداً قانونية إلزامية . فهي استبدادية لأنه لا يحق لأي فرد في المجتمع الامتناع عن قبولها ( لأنها قانونية ) من ناحية ، ومن ناحية أخرى لا يحق لحائزها أن يطالب جهة إصدارها بتحويلها إلى ذهب ( لأنها أصبحت إلزامية انتهائية ) .

ومن الجدير بالذكر أن فرض السعر القانوني بصفة عامة يسبق تاريخياً فرض السعر الإلزامي ، أو على أقل تقدير يفرض السعران القانوني والإلزامي معاً في نفس الوقت كما حدث في مصر 2 أغسطس 1914 . وقبل فرض السعر الإلزامي للنقود الورقية ، فإنها رغم كل التطورات التي حدثت عليها بما في ذلك فرض "السعر القانوني" لها ، ظلت في مقام "النقود القريبة" بحيث كان من حق حائزيها تقديمها لجهة الإصدار ( المصرف المركزي ) والحصول على قيمتها ذهباً أو فضة حسب الأحوال ، وظل النقد الأساسي هو النقد المعدني سواء ذهباً أو فضة . ولكن بمجرد فرض السعر الإلزامي على النقود الورقية وانفصام العلاقة بينها وبين أي معدن نفيس ، بدأ بالفعل عصر الورق كنقود ، وأصبح لكل بلد من بلدان العالم الحديث نقده الورقي ( الاستبدادي ) الذي يستمد وضعه كوسيط للمبادلات من القانون المحلي الذي يلزم المواطنين بقبوله لأداء هذا الغرض .

الوحدات النقدية :

ليست النقود ثراء بحد ذاتها ، إنها معيار يمثل الثراء . لذا فإن نقود الدولة الغنية ( الدولة التي لا تملك موارد طبيعية وحسب ، بل إدارة جيدة وتوزيعاً عادلاً للموارد وصناعات وتجارة مزدهرة .. ) هي نقود جيدة . وفي المقابل فإن نقود الدولة الفقيرة ( التي لا موارد طبيعية لها ، مع فروق اجتماعية كبيرة ، واقتصاد غير مستقر .. ) هي نقود ضعيفة . لذا ففي التجارة الدولية تفضل النقود التي تصدرها الدول الغنية ، وأقواها حالياً الدولار الأمريكي ، اليورو ، الين الياباني ، الجنيه الاسترليني ، الفرنك السويسري ، الدولار الأسترالي ، الدولار النيوزيلندي ، والدولار الكندي .

حين كانت العملات مسكوكة على الذهب ، كانت العلاقة بين شتى العملات الوطنية مبنية بشكل رئيسي على كمية الذهب الخالص المتضمنة في كل منها ، أو في كمية الذهب التي يمكن أن تحول إليه العملة . فمثلاً إذا كان الدولار الأمريكي يمكن تحويله إلى 15 غرام من الذهب والفرنك السويسري إلى 5 غرامات ، فمن البديهي أن الدولار يساوي ثلاثة فرنكات سويسرية وأن الصرافة ليست إلا كمية العملة الوطنية اللازمة للحصول على وحدة نقدية أجنبية .

واليوم لم تعد قيمة العملات مرتبطة بالذهب ، إذ يجب على الأخص أن نأخذ بعين الاعتبار غنى الدولة التي تصدرها . كما يتأثر سعر الصرف بحجم التبادلات التجارية بين البلدان ، أي ما يسمى بالميزان التجاري . فإذا لم تتوازن التبادلات ، أي إذا كانت قيمة الواردات ( التي هي نفقات ) تفوق قيمة الصادرات ( التي هي مداخيل ) ، فإن البلد المدين ( أي الذي عليه دين ) يجب أن يدفع الحساب ( عجز الميزان التجاري ) من قيمة الذهب أو العملات الأجنبية الاحتياطية عنده . وإذا بقي البلد طويلاً على هذا الحال ، فإنه ينتهي به الأمر إلى الافتقار ، وإلى فقدان القدرة الشرائية للعملة الوطنية . إلا إذا استطاع البلد أن يحصل على عملات قوية ، إما بفضل السياحة ، أو بتصدير منتجاته إلى بلدان أخرى .

وخلاصة القول أن سوق العملات الأجنبية وصرافة العملات كغيرها من السلع تتأثران بشكل أساسي بمبدأ العرض والطلب التي تمر عبر المصارف .

ولكي تتجنب الحكومة مساؤى التقلبات أو التغيرات الزائدة لقيمة العملات ، تعمد إلى التدخل في السوق بواسطة صندوق لموازنة العملات ، ومراقبة لقيمة الصرف ، وتتركز هذه الرقابة في المصرف المركزي .

عضو المتداول العربي

العملات الخمس الأهم في العالم :

1- الدولار الأمريكي :

الدولار الأمريكي هي العملة الرسمية للولايات المتحدة الأمريكية تتخذ الرمز $ ، وتستعملها بلدان عدة كعملة رسمية لها ، وبلدان أخرى كعملة ثانوية إلى جانب العملة الرسمية ، وفي بلدان أخرى تستخدم كعملة احتياط . ويعتبر الدولار الأمريكي اليوم العملة الأكثر استخداماً بين كل عملات دول العالم ، وهي المقياس الرئيسي التي تقاس نسبة إليه باقي العملات حتى القوية منها .

اشتق اسم الدولار من اسم عملة معدنية ألمانية قديمة هو تالر ، وهو يصدر كورقة بنكنوت من البنك المركزي الفدرالي باسم الولايات المتحدة الأمريكية The United States of America .

تبنى الكونغرس الأمريكي الدولار كعملة خاصة عام 1785 ، وقد رفعت الولايات المتحدة الأمريكية الغطاء الذهبي عنه عام 1973 ، ومنذ ذلك العام انخفضت القيمة الحقيقية للدولار الأمريكي حتى وصلت اليوم 40 مرة . في عام 1995 كان أكثر من 380 مليار دولار تستخدم كسيولة في السوق ، ثلثي هذا المبلغ خارج الولايات المتحدة ، وقد تضاعف هذا الرقم عام 2005 ليصبح 760 مليار دولار .

2- اليورو :

اليورو EUR ( ورمزه € ) هي العملة الموحدة لدول الاتحاد الأوروبي ، التي تعد بعد الدولار الأمريكي ثاني أهم عملة على مستوى النظام النقدي الدولي . يتم التحكم باليورو من قبل البنك المركزي الأوروبي في مقره في فرانكفورت بألمانيا ، ويعد اليوم العملة الرسمية المتداولة في 16 دولة من دول الاتحاد الأوروبي الخمس والعشرون . كما أنها العملة الرسمية في ست دول أخرى ليست أعضاء في الاتحاد الأوروبي .

ابتداءاً من عام 1999 تم بدء التعامل باليورو على النطاق المصرفي ، و ابتداءاً من الأول من كانون الثاني يناير عام 2002 استبدل اليورو بعملات الدول المنضمة لاتفاق تطبيق اليورو ، وأصبح منذ ذلك الحين عملتها الرسمية .

حقق اليورو سعر صرف قياسي في 23 كانون الأول ديسمبر 2007 ليبلغ سعر 1,4966 دولار أمريكي ، أما أدنى قيمة تعامل له مقابل الدولار الأمريكي وصل إليها في 26 تشرين الأول أكتوبر 2000 ، فبلغ حينها 0,8225 دولار أمريكي .

إن فكرة العملة الأوروبية الموحدة اليورو قديمة بعمر الاتحاد الأوروبي نفسه ، لكن بدأ تطبيقها عملياً في عام 1970 من خلال خطة فيرنر التي طرحها رئيس الوزراء اللوكسمبورغي بيير فيرنر ، التي كانت نواة الاتحاد الاقتصادي والنقدي الأوروبي . كان أمل هذه الخطة تطبيق عملة موحدة في الاتحاد الاقتصادي الأوروبي بحلول عام 1980 . لكن سرعان ما انهارت الفكرة وحل محلها عام 1972 اتحاد تصريف العملة الأوروبي ولاحقاً عام 1979 النظام النقدي الأوروبي . كان هدف النظام النقدي الأوروبي المحافظة على استقرار العملات المحلية ، ولتحقيق هذا الهدف ، تم إنشاء عملة نقد شكلية لحساب تصريف العملة تحت اسم الإيكو ECU، التي يمكن وصفها بأنها العملة الأوروبية الموحدة السابقة لليورو . في عام 1988 تبنت اللجنة الأوروبية برئاسة جاك ديلورس ما يسمى بتقرير ديلورس ، وهذا التقرير وضع الأساس لتطبيق تنفيذ العملة الأوروبية الموحدة من خلال تطبيق ثلاث مراحل .

المرحلة الأولى لإنشاء اليورو تمت في الأول من تموز يوليو 1990 من خلال اتفاق يسمح بتنقل رؤوس الأموال بين دول الاتحاد . وفي 1 كانون الثاني يناير 1994 بدأت المرحلة الثانية من خلال تأسيس المؤسسة النقدية الأوروبية ، التي كانت سابقة لتأسيس البنك المركزي الأوروبي فيما بعد . ثم في 16 كانون الأول ديسمبر 1995 تم الاتفاق على تسمية العملة الجديدة باليورو Euro بدلاً من الاسم القديم . وفي 13 كانون الأول ديسمبر 1996 اتفق وزراء الاتحاد الأوروبي على معاهدة المحافظة على استقرار اليورو ، التي نصت على محافظة الدول الأعضاء على استقرار اقتصادياتهم المحلية و بالتالي سعر صرف اليورو . أما المرحلة الثالثة تشكلت مع انعقاد المجلس الأوروبي ما بين 1 و3 أيار مايو 1998 و اتفاقه على بنود إضافية ، أهمها تحديد الدول المطبقة للعملة والاقتصاد الموحد .

في الأول من كانون الثاني يناير 1999 تم تحديد قيمة اليورو مقابل العملات المحلية للدول الأعضاء ، وأصبح اليورو منذ ذلك اليوم عملة بنكية لأول مرة . في اليوم التالي قامت بورصات فرانكفورت ، باريس وميلانو بتدوين قيمة الأوراق المالية باليورو ، كما تم ربط العملات المحلية في الدول الأعضاء باليورو بدلاً من الدولار ، وسُمح أيضاً منذ ذلك التاريخ بفتح حسابات في البنوك بالعملة الجديدة . بدأ توزيع العملة الجديدة على البنوك و المؤسسات المالية في الدول الأعضاء منذ النصف الثاني للعام 2001 ، وفي شهر كانون الأول ديسمبر من نفس العام بدأت البنوك بيع عينات من العملة الجديدة للجمهور .

بدأ التداول الرسمي لليورو في 1 كانون الثاني يناير 2002 ، وأصبح العملة الرسمية في الدول الأعضاء بدلاً من العملات المحلية ، أي تم وقف قبول الدفع بالعملات القديمة إلا في أماكن معينة كالبنوك . واستبدلت البنوك المركزية في الدول الأعضاء في الفترة اللاحقة العملة القديمة لكل دولة باليورو .

هناك اليوم 16 دولة مطبقة لليورو هي : إسبانيا ، ألمانيا ، بلجيكا ، فنلندا ، فرنسا ، اليونان ، إيرلندا ، إيطاليا ، لوكسمبورغ ، هولندا ، النمسا ، البرتغال ، قبرص ، ومالطا .

3- الين الياباني :

الين Yen هو العملة الرسمية لليابان ، إنه واسع الاستخدام وهو يأتي في المرتبة الثالثة بعد الدولار الأمريكي واليورو ، ويحمل الرمز اللاتيني ¥ .

تم إصدار عملة الين من قبل حكومة ميجي اليابانية عام 1870 واستخدم فعلياً في العام 1871 .

أثناء الحرب العالمية الثانية وبعدها تدنت قيمة الين أمام باقي العملات وبخاصة أمام الدولار الأمريكي في فترة عدم الاستقرار ، وقد وصل سعر الدولار الأمريكي الواحد إلى 360 ين في 25 نيسان أبريل 1949 وحتى عام 1971 ، حين انهار النظام القديم ليحل محله نظام جديد عمل على رفع قيمة العملة وتحسين الاقتصاد .

4- الجنيه الاسترليني :

الجنيه الاسترليني Pound Sterling هي العملة الرسمية للمملكة المتحدة ، اختصاره GBP ورمزه £ . اشتق هذا الاسم من وحدة الوزن القديمة الباوند ، وهي وحدة وزن لاتينية الأصل .

الجنيه الاسترليني هو أحد أهم عملات العالم ، يستخدم في المتاجرة العالمية ويقع في المرتبة الرابعة بعد الدولار الأمريكي واليورو والين الياباني .

وضع الاسترليني موضع الاستخدام والتداول في إنكلترا عام 1158 من قبل الملك هنري الثامن ، وهو اسم بنس فضي كان ذو قدرة شرائية أعلى من قيمة الجنيه الحالية . وفي عام 1560 تم تعديله ليصبح اسمه جنيه استرليني وذلك بإشراف الملكة إليزابيت الأولى ومستشاريها ، وإجراء إصلاحات نقدية بعد تضخم أصاب العملة الإنكليزية . وقد استطاع الجنيه الاسترليني تخطي الأزمات المالية الكبرى في عام 1621 ، 1694 – 1696 ، وفي الحرب العالمية الأولى والثانية وغيرها .

لم تدخل المملكة المتحدة دائرة دول اليورو وظلت تحتفظ بعملتها الخاصة الجنيه الاسترليني .

5- الفرنك السويسري :

الفرنك السويسري ( واختصاره CHF ) هي العملة الرسمية لسويسرا ودولة ليختنشتاين ، يتم إصدار الفئات الورقية منها من قبل المصرف المركزي السويسري والقطع المعدنية من قبل دار سك العملة الفدرالي .

تم إصدار الفرنك السويسري كعملة معدنية للتداول عام 1850 ، وفي عام 1865 شكلت سويسرا مع فرنسا وبلجيكا وإيطاليا اتحاداً مالياً حيث وافقت على تغيير أنظمتها المالية إلى نظام الغطاء الذهبي ، فسعرت وحدات عملاتها الوطنية بمعيار من 4,5 غرام من الفضة أو 0,290322 غرام من الذهب . وبعد انتهاء هذا الاتحاد المالي رسمياً عام 1927 بقي هذا المعيار قائماً بالنسبة إلى الفرنك السويسري حتى عام 1967 .

اعتبر الفرنك السويسري العملة الملجأ على مر تاريخه لأنه آمن وكان معدل تضخمه يبلغ صفر تقريباً ، وذلك لأنه كان مدعوماً بنسبة 40 % من احتياطي الذهب . وفي 1 أيار مايو 2000 تم إلغاء نظام الذهب هذا ، والذي كان قائماً منذ عشرينات القرن الماضي ، بعد تعديل الدستور في سويسرا .

أصدر الفرنك السويسري كعملة ورقية عام 1907 بعد أن كانت القطع المعدنية منه قد أصدرت عام 1850 ، وفي كانون الأول ديسمبر 2005 بلغت قيمة ما أصدر من فرنكات سويسرية ورقية ومعدنية 43834,99 مليون فرنك .

إلى الأمام بإذن الله وللحديث تتمة ..

عضو المتداول العربي

سلسلة حلقات اقتصادية - الحلقة 4 : وظائف النقود

إن النقود تعتبر بحق اكتشافاً اجتماعياً مثمراً لدرجة أن البعض يعتبره أحد العلامات البارزة في تاريخ تطور الحضارة البشرية ، شأنه في ذلك شأن اكتشاف النار والكتابة . ولعل السبب في أهمية اكتشاف النقود يرجع أساساً إلى أهمية الوظائف العديدة التي تلعبها في عالم اليوم ، سواء على المستوى المحلي ( داخل كل مجتمع ) أو حتى على الصعيد الدولي . ومن ثم ، فالنقود ليست غاية في حد ذاتها بقدر ما هي وسيلة تنجز العديد من الوظائف الهامة المختلفة . ولذلك فأكثر التعريفات شيوعاً للنقود في الوقت الحاضر هو تعريف النقود بدلالة وظائفها حيث يقال "إن النقود هي ما تفعله ( أو تؤديه ) النقود Money is what Money does" .

وبصفة عامة ، يمكن أن نميز بين مجموعتين من الوظائف التي تلعبها النقود : المجموعة الأولى من هذه الوظائف هي ما يعرف بـ "الوظائف الأساسية الحيادية للنقود" ، وهي تلك الوظائف التقليدية ذات الطابع النقدي البحت والمرتبطة أصلاً بالنشأة التاريخية للنقود . أما المجموعة الثانية من وظائف النقود فهي تلك "الوظائف الحركية" ذات الطبيعة العامة والمرتبطة أساساً بتوجيه النشاط الاقتصادي والتأثير على معدل نموه .

الوظائف الأساسية الحيادية للنقود :

إن الوظائف الأساسية للنقود هي تلك الوظائف التقليدية ذات الطابع النقدي البحت والتي ارتبطت أصلاً بنشأة النقود كوسيلة أمكن عن طريقها التغلب على صعوبات المقايضة . والسبب في تسميتها بالوظائف الحيادية إنما يعود لأنها متعلقة بطبيعة النقود ولكونها ضرورية لسير واستمرار النشاط الاقتصادي ، ولكنها لا تؤثر في مجراه أو معدل نموه .

أ - النقود كوحدة للتحاسب ومقياس للقيم :

من المعروف أن معظم الظواهر تتطلب "وحدة لقياسها Unit of Measurement" يتعارف عليها أفراد المجتمع . فالأوزان مثلاً تقاس بالغرام أو بالرطل ، كما تقاس المسافات بالميل أو المتر ، بينما تقاس الحرارة بالدرجات المئوية أو الفهرنهايت . وغير خاف أن أي "وحدة قياس" يجب أن تتمتع بالقبول العام والثبات بصرف النظر عن الزمان والمكان . وظاهرة التبادل تتشابه مع تلك الظواهر أيضاً من حيث حاجتها إلى وحدة تحاسب لقيم الأشياء موضع التبادل . وفي الواقع فإن كل نظام نقدي لابد أن يستند على وحدة ( يقرها القانون أو العرف ) ويقبلها جميع أفراد المجتمع كوحدة للتحاسب فيما يتعلق بكل العمليات القيمية من تحديد للأسعار أو تقييم للحقوق والالتزامات . وتكون وحدة التحاسب هذه هي "النقود المعيارية Standard Money" والتي يمكن أن تكون "نقوداً فعلية Actual Money" متداولة أو تكون مجرد "فكرة تجريدية" يصطلح الأفراد على استخدامها كأداة للقياس والمقارنة .

كانت النقود أول الأمر تتمتع بقيمة حقيقية ذاتية تعادل قيمة المعدن المصنوعة منه ، وكانت أولى الوظائف التي لعبتها تلك النقود المعدنية هي وظيفتها كميعار للقيمة Standard of Value .

ويجب ألا نخلط بين وظيفة النقود كوحدة للتحاسب ووظيفتها كمعيار للقيمة . فالنقود كوحدة للتحاسب لا يمكن أن تتغير بأي حال من الأحوال ( ألا بإرادة المشرع في المجتمع ) ، بينما النقود كمعيار للقيمة يمكن أن تتغير قيمتها ( قوتها الشرائية ) من وقت لآخر .

ب - النقود كوسيط للتبادل :

إن استخدام النقود "كوسيط للمبادلات Medium of Exchange" يسهل عملية التبادل ويوفر كثيراً من الوقت والجهد اللذين كانا يضيعان في ظل التبادل عن طريق المقايضة . ولعل هذه الوظيفة هي التي أدت إلى اكتساب النقود اسمها هذا ، حيث يرجع السبب في استخدام كلمة النقود للتعبير عن وسيلة التبادل إلى كلمة "نقدي Pecuniary" التي تعني في اللغة اللاتينية "القطيع" ، وذلك لأن الرومان استخدموا في العصور القديمة "الماشية Pecus" كوسيلة للتعامل . كما أن اسمها "عملة" يدل دلالة واضحة على هذه الوظيفة التي تؤديها .

إن النقود بصفتها قوة شرائية عامة تكفل الحرية الاقتصادية للأفراد ، بمعنى حريتهم في اختيار أنواع السلع التي يرغبون الحصول عليها وبالكميات التي يرغبونها وفي المكان والزمان الذي يرغبونه . وهذا كله لا يتوفر إلا لكون النقود تقوم بوظيفة وسيط للتبادل وبالطبع فإن هذا يتطلب تمتعها أصلاً بالقبول العام من جانب أفراد المجتمع .

ج - النقود كمعيار للمدفوعات الآجلة Standard of Deferred Payments :

لا تنجح النقود في تسوية المعاملات الحاضرة فقط ، بل إنها تنجح أيضاً في تسوية المعاملات المؤجلة وإبراء الديون المستقبلية .

فمن أهم سمات الحياة الاقتصادية المعاصرة هو ما يعرف "بالائتمان Credit" ، ويقصد به وجود عملية تبادل ( أو اقتراض ) تتم في الحال ولكنها لا تسوى كلياً أو جزئياً إلا بعد فترة معينة في المستقبل . وفي مثل هذه العمليات عادة ما تنص العقود المتعلقة بها على ضرورة سداد الدين وفوائده ( إن وجدت ) بوحدات نقدية في الأجل المحدد لذلك . كذلك هناك تعاقدات أخرى تمثل التزامات يتعين الوفاء بها نقداً في المستقبل مثل المعاشات والمرتبات والأجور ، وهي أمور لم يكن من السهل تصور إمكانية إبرامها بأشياء غير نقدية .

وتنجح النقود في أداء هذه الوظيفة بكفاءة أكبر كلما كانت قيمتها ( قوتها الشرائية ) أكثر استقراراً نسبياً ، حيث أنه إذا كانت قيمة النقود متقلبة ، فإن كثيراً من الفئات الاجتماعية المختلفة في المجتمع يمكن أن تصاب بأضرار نتيجة ارتفاع وانخفاض قيمة النقود . فعندما تنخفض قيمة النقود يستفيد المدين ويتضرر الدائن ، بينما يحدث العكس إذا ارتفعت قيمة النقود .

د - النقود كمستودع للقيمة أو الثروة Store of Value :

إن أحد صعوبات المقايضة تمثلت في صعوبة اختزان الأفراد لثرواتهم ( الفوائض من نتاج عملهم ) في صورة سلعية ، إذ أن معظم السلع خصوصاً الاستهلاكية لا تعمر طويلاً . ولذلك أدى استخدام النقود إلى التغلب على هذه الصعوبة ، حيث يمكن للأفراد عن طريق الاحتفاظ بالنقود في شكلها "السيولي" اختزان "قوة شرائية" يستطيعون الاستفادة منها مستقبلاً في الوقت الذي يختارونه .

غير أن النقود ليست هي الشكل الوحيد من أشكال الاحتفاظ بالثروة وتخزينها ، فهناك مستودعات أخرى كثيرة يمكن للأفراد أن يحتفظوا بثرواتهم عن طريقها ، مثل حيازة الأوراق المالية من أسهم وسندات ومثل حيازتهم لبوالص التأمين على الحياة أو الأصول الثابتة كالأراضي والعقارات والسلع المعمرة . غير أن هذه المستودعات الأخرى للقيم لا تصلح لشراء السلع والخدمات مباشرة ، بل يتعين تحويلها قبل ذلك إلى نقود . ولذلك فالنقود هي أكثر الأصول سيولة ، بل هي السيولة ذاتها لأنها الأصل الوحيد الذي يمكن استخدامه مباشرة وفي الحال للحصول على السلع والخدمات .

وعموماً يمكن القول أنه طالما استقر مستوى الأسعار السائدة ، استطاعت النقود أن تقوم بوظيفتها كمخزن للقيمة بصورة أفضل . أما في حالة توقع ارتفاع الأسعار في المستقبل بدرجة كبيرة ومضطردة ، فإن الأفراد يتهافتون على التخلص من النقود حيث يتولد لديهم شعور بفقدان الثقة بقدرتها على أن تستمر مستودعاً للثروة .

الوظائف الحركية للنقود ذات الطابع الاقتصادي العام :

لا تلعب النقود وظائفها الحيادية النقدية التقليدية فقط ، وإنما هناك مجموعة أخرى من الوظائف الحركية ذات الطابق الاقتصادي العام تلعبها النقود أيضاً ، ومن أهم هذه الوظائف الحركية ما يلي :

أ- النقود والمستوى العام للأسعار :

من أهم الوظائف الحركية التي عنى بها الاقتصاديون فيما يتعلق بدور النقود على مستوى الاقتصاد القومي ككل هي وظيفتها في التأثير على المستوى العام للأسعار( والذي سنبدأ الحديث عنه الحلقة القادمة بإذن الله ) . فكما هو معروف تمثل النقود لحائزيها قوة شرائية يستطيعون أن يحصلوا مقابلها على كمية من السلع والخدمات التي يرغبونها في حدود كمية النقود المتاحة لديهم. ويمكن أن نقول بوجه عام أنه إذا زادت كمية النقود المتداولة في المجتمع بينما ظلت كمية السلع والخدمات المعروضة على ما هي عليه، فلا بد أن تتوقع ، مع بقاء العوامل الأخرى على حالها ، أن ترتفع الأسعار بوجه عام. ومعنى ارتفاع الأسعار أن القيمة الحقيقية لوحدة النقد أي قوتها الشرائية (أي كمية السلع والخدمات الممكن الحصول عليها في مقابل وحدة النقد) لابد أن تنخفض. ويمكن تصور العكس عندما تقل كمية النقود.

معنى هذا أن القيمة الحقيقية لوحدة النقود تكون عرضة دائمة للتقلب كنتيجة لتغير مستوى الأسعار. وهذا التقلب في القيمة الحقيقية لوحدة النقود له العديد من الآثار بعيدة المدى على توزيع الثروة والدخل الحقيقي ومستوى النشاط الاقتصادي بصفة عامة.

ولذلك فإن تغيير العرض النقدي يعد من الوسائل الهامة التي تلجأ إليها السلطات الاقتصادية (السلطة النقدية بالذات) في المجتمع للتأثير على مجرى النشاط الاقتصادي. وعموماً يمكن أن يذكر أن زيادة عرض النقود عن حد معين يمكن أن يخلق موجة من الرواج (قد تنقلب إلى تضخم إذا لم يحسن التحكم فيها) قد يكون المجتمع في حاجة إليها ، وذلك إذا ما كان يعاني ركوداً أو كساداً. بينما إذا كان المجتمع يعاني من ارتفاع في الأسعار أكبر من المستوى المرغوب (أي يعاني من حالة تضخمية) فقد يكون المرغوب فيه تخفيض كمية العرض النقدي لامتصاص آثار ارتفاع الأسعار والاتجاه نحو التحكم في موجة التضخم الزاحفة.

ب- النقود وتخصيص الموارد:

كان الفكر الاقتصادي الكلاسيكي يعتقد في مقولة خاطئة مؤداها أن توازن الاقتصاد القومي لا يمكن أن يتم إلا عند مستوى التشغيل الكامل ، حيث تكون كل الموارد الإنتاجية في المجتمع في حالة استخدام كامل أو في طريقها نحو ذلك. وكنتيجة لذلك ادعى الاقتصاديون الكلاسيكيون أن زيادة في كمية النقود المعروضة، لا بد أن تؤدي إلى ارتفاع المستوى العام للأسعار .

ولكن ما أن نشر الاقتصادي الإنكليزي "كينز Keynes" نظريته الشهيرة (النظرية العامة في التشغيل والنقود وسعر الفائدة) عام 1936، حتى بدأت شعائر مدرسة فكرية جديدة تأخذ طريقها في الانتشاروالاستقرار ، حتى أصبحت الآن جزءاً من الأدب الاقتصادي التقليدي. وكانت وجهة النظر "الكينزية" ترى بأن توازن الاقتصاد القومي يمكن أن يتم عند أي مستوى من مستويات التشغيل (العمالة) وليس بالضرورة عند مستوى التشغيل الكامل.

ومن ثم، ففي مراحل التشغيل الأولى للاقتصاد القومي، فإن زيادة كمية النقود لن تؤدي بالضرورة إلى ارتفاع المستوى العام للأسعار، كما ادعت "النظرية الكمية" النقدية الكلاسيكية، وإنما سوف تعمل الزيادة في العرض النقدي على خلق قوة شرائية جديدة لدى أفراد المجتمع تولد طلباً جديداً من جانبهم على السلع والخدمات الاستهلاكية. وبالتالي من المتوقع أن يحاول منتجوا السلع والخدمات الاستهلاكية زيادة إنتاجهم منها لامتصاص هذه الزيادة الجديدة في طلب الأفراد عليها. ولن يتحقق للمنتجين ذلك إلا إذا زاد طلبهم على السلع والخدمات الإنتاجية ، وعادة ما يتحقق لهم ذلك حيث لا تكون الموارد الإنتاجية في المجتمع قد وصلت بعد إلى مستوى التشغيل الكامل.

وهكذا يتحقق نتيجة لزيادة العرض النقديارتفاع مستوى العمالة وزيادة مستوى الإنتاج ، وبالتالي مزيد من الأرباح التي تحفز المنتجين على المضي قدماً في هذا الاتجاه الصعودي ، ويستمر الأمر كذلك حتى يصل المجتمع الى مستوى التشغيل الكامل . وهنا بعد أن كان الدولاب الإنتاجي مرناً بالنسبة لزيادة العرض النقدييصبح عديم المرونة ، ويتوقف الإنتاج "الحقيقي" عن الزيادة ، حيث لا تكون هناك أية موارد إضافية عاطلة يمكن استخدامها لتحقيق المزيد من الإنتاج. وينحصر الأثر الكامل لزيادة العرض النقدي في هذه المرحلة في زيادة مستوى الأسعار دون أي زيادة في الناتج القومي الحقيقي.

ج- النقود والقدرة على الخيار بالنسبة للأفراد:

إن النقود بما تمثله من قوة شرائية تحقق لحائزها مقدرة كبيرة في مجال الخيارات المتاحة أمامه. فهي تحقق له خياراً في توزيع موارده بين الإنفاق الحاضر أو الإنفاق المستقبل (الادخار).. وهي تحقق له خياراً في تفضيل سلعة أو خدمة معينة على غيرها من السلع والخدمات.. وهي تحقق له خيار الزمان والمكان المناسبين لقيامه بالقرارات الإنفاقية الخاصة به.

د- النقود وتوزيع الدخل والثروة:

تستطيع الحكومة عن طريق تغيير قيمة النقود أوتغير كميتها أن تعيد توزيع الثروة والدخل الحقيقي فيالمجتمع ، لصالح بعض الطبقات الاجتماعية وعلى حساب بعض الطبقات الاجتماعية الأخرى.

إلى الأمام بإذن الله

عضو المتداول العربي

سلسلة حلقات اقتصادية – الحلقة 5 : قيمة النقود والمستوى العام للأسعار

قيمة النقود :

يطلق اصطلاح قيمة النقود على معان متعددة يختلف كل منها عن الآخر :

أولاً ، السبب الذي تقبل من أجله النقود في التعامل ، أو الأساس الذي يجعل للنقود قبولاً في الحياة الاقتصادية

.

ثانياً ، القيمة التنظيمية أو الشرعية للنقود . ويقصد بذلك قيمة النقود في النظام النقدي الداخلي ، فلكل نظام نقدي قاعدة نقدية لها وحدات قياس رئيسية تتمثل في وحدات النقد المتداولة والتي تتمتع بخاصيتي القانونية والنهائية ( اللتان تم الحديث عنهما في الحلقة 3 ) .

ثالثاً ، القيمة الخارجية للنقود ، أي نسبة المبادلة بين العملة الوطنية والعملة الأجنبية ، وهو ما يعرف بسعر الصرف Exchange Rate . و يبين سعر الصرف قيمة النقود في النطاق الدولي أو الخارجي ، وهذه القيمة الخارجية تحدد مقدرة النقود على شراء السلع الأجنبية . وأسعار الصرف ، سواء أكانت ثابتة أو متغيرة ، تعتبر مؤشرات للقوة الشرائية للنقود الوطنية في الاقتصاد العالمي ، ويمكن أن يؤثر التغير في القيمة الخارجية للنقود على القوة الشرائية الداخلية لها .

وتتوقف القيمة الخارجية للعملة على القرار السياسي الذي تتخذه السلطات العامة تحت تأثير الكثير من العوامل الاقتصادية ، وخاصة ما يتعلق منها بالعجز أو الفائض في ميزان المدفوعات أو بهدف مكافحة التضخم ، أو لتشجيع الصادرات أو الواردات . وهناك علاقة وثيقة بين قيمة العملة الداخلية وقيمتها الخارجية ، فغالبية الاقتصاديات أصبحت مندمجة في الاقتصاد العالمي من خلال التجارة الخارجية وحركات رؤوس الأموال . وفي كثير من الأحيان يكون تأثير العوامل الخارجية على قيمة العملة الداخلية أقوى بكثير من تأثير العوامل الداخلية .

رابعاً ، القيمة الداخلية للنقود والمتمثلة في قوتها الشرائية . وينطبق مفهوم القيمة على الكمية الحقيقة للنقود وليست الكمية الاسمية ( فكمية النقود الاسمية تعني الكمية المعبر عنها بوحدات النقد المستخدمة كالدولار والباوند وغيرها ) ، ويقصد بقيمة النقود الحقيقية قدرتها على أن تتبادل في السوق مقابل كمية ما من المنتجات من سلع وخدمات .

الأسعار المطلقة والأسعار النسبية :

هناك نوعين من الأسعار : الأسعار النسبية أو الحقيقية Relative Prices ، والأسعار المطلقة أو النقدية

Nominal Prices

وتعبر الأسعار النسبية عن قيمة المبادلة المباشرة بين السلع ، أي تمثل أسعار السلع الاقتصادية من خلال علاقاتها التبادلية . ومجموع القيم الناتجة عن العلاقات التبادلية بين السلع والخدمات تكوّن هيكل الأسعار في الاقتصاد القومي .

والتغيرات في الأسعار النسبية أو نسب المبادلة بين السلع والخدمات تؤثر في سلوك الأشخاص الاقتصادية وقدراتها ، وترتب تعديلات كثيرة في توزيع الدخل ، وفي دورة الإنتاج والاستهلاك ، وفي عملية تخصيص الموارد .

أما التغير في الأسعار المطلقة - وعلى عكس التغير في الأسعار النسبية – فهو لا يؤثر في الحياة الاقتصادية . فزيادة كافة أسعار السلع والخدمات دون تغير في نسب المبادلة فيما بينها لا يترتب عليها إعادة توزيع الثروة بين الأشخاص الاقتصادية . كما أن التحديد الشامل لقيمة النقود ، لا يستطيع أن يبين لنا ما هي السلع والخدمات التي تضاعفت أسعارها ، وتلك التي انخفضت أسعارها ، وأخيراً تلك التي بقيت أسعارها ثابتة ، فنحن نعبر عن كافة أسعار السلع والخدمات من خلال نموذج عام ومجرد هو المستوى العام للأسعار .

هناك علاقة وثيقة بين التغيرات التي تحدث في الأسعار المطلقة وما يترتب على ذلك من تقلبات في قيمة النقود والمستوى العام للأسعار ، وبين التغيرات التي تحدث في الأسعار النسبية . فالتغيرات في الأسعار المطلقة أو النقدية تتضمن اختلالات أساسية في العلاقات بين الأسعار النسبية لمختلف مجموعات السلع والخدمات المكونة للمستوى العام للأسعار ، ويتبلور ذلك بصورة واضحة في العلاقة بين دخل العمل ، أي الأجور وبين أسعار السلع الاستهلاكية .

قياس تغيرات قيمة النقود :

بما أن مدى ما تحكمه النقود من كميات السلع في المبادلة إنما يتوقف على مستوى الأسعار ، فإن هناك علاقة بين تغير مستوى الأسعار وتغير قيمة النقود ، ومن البديهي أن تغير مستوى الأسعار في اتجاه معين إنما يعني تغير قيمة النقود أو قوتها الشرائية في الاتجاه العكسي ، وذلك طالما أنه يترتب على زيادة الأسعار نقص كمية المنتجات التي تتبادل في مقابلها الوحدة من النقود ، وبالتالي نقص قيمة هذه الوحدة أو قوتها الشرائية ، كما أنه يترتب على انخفاض الأسعار زيادة كمية المنتجات التي تتبادل في مقابلها الوحدة من النقود ومن ثم زيادة قيمتها أو قوتها الشرائية .

ويتعين هنا التفرقة بين نوعين من التغير في الأسعار ، أولاً ، التغير في المستوى النسبي للأسعار ، والذي يقصد به ما يحدث من تغير في سعر سلعة أو خدمة بالنسبة إلى أسعار السلع والخدمات الأخرى . ثانياً ، التغير في المستوى العام للأسعار والذي يعني تغير أسعار السلع والخدمات في مجموعها وبصفة عامة . وهذا هو التغير المقصود عند الكلام عن قيمة النقود وما يطرأ عليها من تغير .

إن المسألة تتوقف على الغرض الذي نقصده من بحث قيمة النقود ، فقد نقصد معرفة تغير القوة الشرائية للأفراد بصفتهم مستهلكين ( أسعار التجزئة ) ، كما قد نهتم بمعرفة تغيرات القوة الشرائية للنقود في أسواق الجملة ، كذلك قد نقصد إلى معرفة تغير القوة الشرائية للنقود بالنسبة لسلع الاستهلاك ولسلع الإنتاج التي تم خلقها خلال الفترة الجارية ، وقد نقصد إلى معرفة تغير القوة الشرائية للنقود بالنسبة لسلع السوق الداخلي ، أي السلع التي لا تدخل في التجارة الدولية ، وقد يدور البحث حول معرفة قوتها الشرائية بالنسبة للسلع الداخلة في نطاق التبادل الدولي .

ويترتب على أنه لا يوجد مستوى واحد للأسعار ، بل أنواع مختلفة من مستويات الأسعار تتعدد طبقاً لتعدد وتنوع الأغراض المتوخاة من دراسة قيمة النقود . وما يهمنا نحن في بحثنا عن المؤثرات الاقتصادية على حركة العملات هو قيمة العملة في نطاق التبادل الدولي .

ولكن كيف تقاس تغيرات قيمة النقود ؟ وكيف نحدد إن كانت قد ارتفعت أو انخفضت في فترة ما بالنسبة لما كانت عليه في فترة أخرى ؟ لمعرفة ذلك يلجأ الاقتصاديون لما يعرف باسم الأرقام القياسية للأسعار .

الأرقام القياسية للأسعار :

يمكن تعريف الأرقام القياسية indexبأنها عبارة عن ملخص التغيير النسبي في أسعار مجموعة معينة من السلع خلال فترة أو فترات مختلفة ، بالقياس إلى ما كان عليه ذلك المستوى في فترة سابقة تتخذ أساساً للمقارنة ، ويطلق عليها فترة الأساس . ولما كان من المألوف أن نعبر عن التغير النسبي في سعر أية سلعة من السلع بتكوين نسبة مئوية بين سعرها في وقت معين وسعرها في وقت آخر يتخذ أساساً للقياس أو 100 % ، فإن في الإمكان تركيب رقم قياسي لأسعار مجموعة من السلع باستخراج متوسط إحصائي لهذه الأرقام النسبية للأسعار ، وتعرف اصطلاحاً بمناسيب الأسعار .

وللوصول إلى حساب وتركيب الأرقام القياسية للأسعار يجب اتباع عدة خطوات نذكرها بإيجاز فيما يلي :

أ- اختيار السلع المراد حساب التغير النسبي في مستوى سعرها .

ب- اختيار فترة معينة تعتبر فترة الأساس ( حيث الأسعار تساوي 100 % ) حيث تقارن الأسعار في فترة أو فترات أخرى بالأسعار التي سادت فيها .

ت- يتم حساب الرقم القياسي بقسمة ثمن السلعة في الفترة المراد بيان التغير فيها على ثمنها في فترة الأساس وأن نضرب في 100 . ويعرف هذا الثمن الأخير بمنسوب السعر وذلك للدلالة على نسبته إلى ثمن فترة الأساس وعلى أنه ليس سعراً حقيقياً ، وبالطريقة نفسها نحصل أيضاً على مناسيب سعر كل سلعة من السلع الأخرى في كل فترة من فترات المقارنة .

مثلاً :

في سنة الأساس 2000 كان سعر السلعة (ب) 8 دولارات ، وفي العام التالي صار سعرها 8.5 دولارات مع بقاء كمية الاستهلاك هي نفسها . بقسمة ثمن السلعة في العام 2001 على ثمنها في فترة الأساس وضربها بـ 100 يكون الناتج 106.25 ، ويكون سعرها قد ارتفع 6.25 % .

وإذا ما أردنا أخذ عدد من السلع الاستهلاكية في سنة الأساس 2000 لا بد من احتساب كميات استهلاكها أيضاً ، وتساوي : (أ) 0.1 دولار ل 140 قطعة ، (ب) 8 دولارات ل 15 قطعة ، (ج) 0.75 دولار ل 88 قطعة ، وهو ما مجموعه 200 دولار .

في السنة التالية أصبحت أسعار نفس السلع مع بقاء كميات استهلاكها على حاله تساوي : (أ) 0.05 دولار ، (ب) 8.5 دولار ، (ج) 0.8 دولار ، وهو ما مجموعه يساوي 204.9 دولار .

204.9 – 200 = 4.9 دولار ( الارتفاع المطلق للأسعار) ، أما الارتفاع النسبي أو الحقيقي فيساوي ( 204.9 - 200 / 200 ) * 100 = 2.45% عن سنة الأساس 2000 .

مؤشر أسعار المستهلكين Consumer Price Index :

عند احتساب مستوى الأسعار ( مؤشر أسعار المستهلكين ) لأي دولة فإن قائمة طويلة جداً من الأسعار الاستهلاكية يتم احتساب أسعارها للوصول إلى الرقم الذي نشاهده نحن في رزنامة الأخبار الاقتصادية ، وقد يتم احتساب الرقم السنوي أو الرقم الشهري .

وهناك مؤشر رديف لمستوى أسعار المستهلكين أيضاً حيث يتم استبعاد أسعار السلع الغذائية والطاقة وهو ما يعرف بمؤشر أسعار المستهلكين النواتي Core Consumer Price Index ، وهو الأكثر تعبيراً عن حقيقة مستوى الأسعار .

ما هو تأثير مؤشر أسعار المستهلكين على حركة العملات ؟

مع ارتفاع مؤشر أسعار المستهلكين ترتفع أسعار السلع والخدمات ، وينعكس ذلك بالتالي على سعر العملة ارتفاعاً ، ولكن لماذا يرتفع سعر العملة ؟ هنا لا يتعلق الأمر بأسعار المستهلكين مباشرة وذلك لأن ارتفاع الأسعار سينعكس انخفاضاً في قيمة العملة ، إنما يرتبط الارتفاع في سعر العملة هنا بمستقبل التضخم وأسعار الفوائد التي سنتحدث عنها في حلقات قادمة بإذن الله .

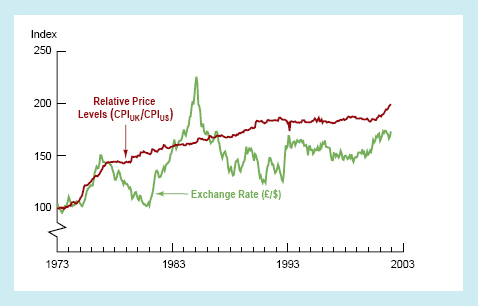

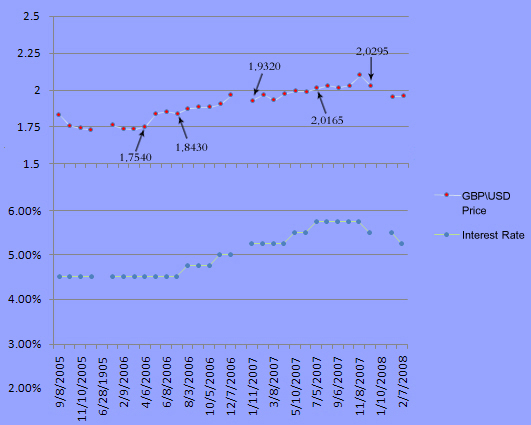

إذا نظرنا إلى الشارت المرفق للباوند دولار ومؤشر الأسعار الحقيقي للمملكة المتحدة لسنة الأساس 1973 ، وحتى عام 2003 ، فإننا نلاحظ بوضوح ارتفاع مستوى الأسعار الحقيقي في ترند تصاعدي ، كما نلاحظ ارتفاع سعر الصرف في ترند تصاعدي مرافق ، والفجوات الهبوطية للباوند هي نتيجة دخول عوامل أخرى قوية أيضاً :

أما إذا أردنا رؤية التأثير القصير المدى على الحركة ، فنأخذ أيضاً الباوند كمثال : في 17 نيسان إبريل 2007 ارتفع مؤشر أسعار المستهلكين السنوي البريطاني 3.1 % ، فكسر الباوند دولار مستوى قياسي جديد عند النقطة 2.0000 :

وفي 20 آذار مارس 2007 أتى مؤشر أسعار المستهلكين الشهري الكندي على ارتفاع كبير بلغ 0.7 % ، وبالتالي انعكس ارتفاعاً كبيراً على الدولار الكندي وبالتالي هبوط الزوج دولار أمريكي / دولار كندي كما هو مبين في الشارت :

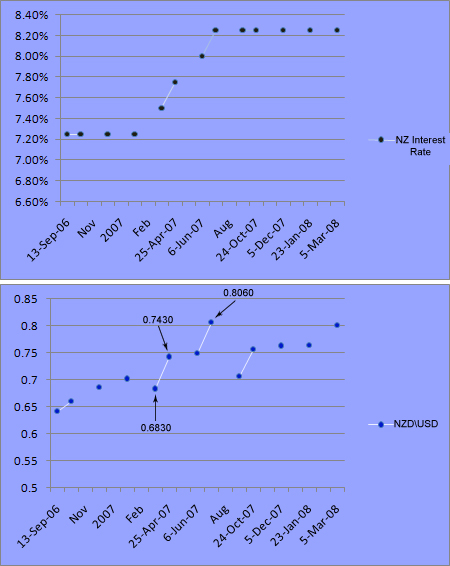

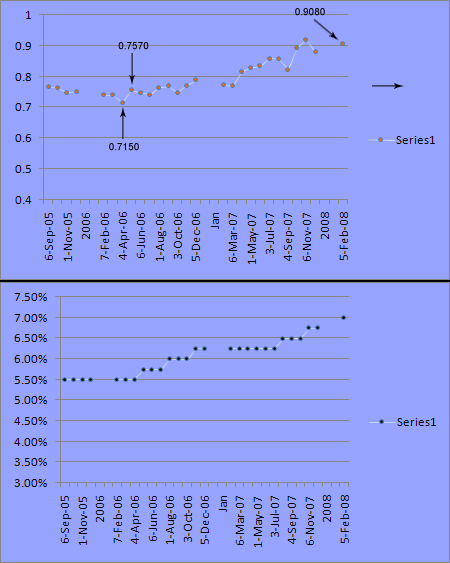

مؤشر أسعار المستهلكين للدول الرئيسية الثمان لعام 2007 : الولايات المتحدة ، أوروبا ، المملكة المتحدة ، سويسرا ، كندا ،اليابان ، أستراليا ، ونيوزيلندا :

مؤشر أسعار المنتجين Producer Price Index :

يقيس مؤشر أسعار المنتجين متوسط التغير السعري في مجموعةثابتة من البضائع التي تعرض في الأسواق من قبل المنتجين ، على عكس مؤشر أسعار المستهلكين الذي يقيس البضائع التي تطلب في الأسواق من قبل المستهلكين .

ويتتبع المحللون مؤشرأسعار المنتجين لاعتباره أحد الأدوات الأساسية لقياس التضخم في الاقتصاد ويعتبرمهماً لكونه يعبر عن التغيرات السعرية التي تحدث في القطاع الإنتاجي ، ولكنه يعتبر أيضاً أقل أهمية وقدرة من مؤشر المستهلكين على تحديد مستوى الأسعار .

وكما هوالحال بالنسبة لمؤشر أسعار المستهلكين فإنه يفضل أن يستثنى منه أسعار الطاقة لأنهاشديدة التغير ، ويطلق عليه حينئذ مؤشر أسعار المنتجين النواتي Core Producer Price Index .

إن دراسة هذا المؤشر تسمح بمعرفة فيما إذا كان هناك ضغوط من ناحية التضخم على الاقتصاد أم لا وفيما إذا كان مستوى التضخم يرتفع أو ينخفض . وارتفاع هذا المؤشر يدل على أن مؤشر أسعار المستهلكين سيرتفع أيضاً ( يحدث ذلك على المدى الطويل وليس شرطاً أن يحدث في نفس الوقت ، وذلك لوجود علاقة غير مباشرة بين المؤشرين ) ، وبالتالي فإن أسعارالفوائد سترتفع على المدى القريب مما يكسب العملة قوة مقابل العملات الأخرى ، معالأخذ بعين الاعتبار أن ارتفاع التضخم قد يضعف ثقة المستهلك في الاقتصاد وبالتاليفي العملة .

مبيعات التجزئة Retail Sales :

اعتبر الرقم القياسي لأسعار التجزئة هو الأكثر مغزى في الدلالة على ما يحدث من تغير في قيمة النقود أو قوتها الشرائية ، وذلك لأنه يرتبط بسلع وخدمات تهم بصفة مباشرة كل فرد من أفراد المجتمع بلا استثناء ، فضلاً عن دلالته الواضحة على ما يحدث من تغير في نفقات المعيشة من وقت إلى آخر .

ومبيعات التجزئة هي عبارة عن كمية البضائع المباعة في متاجرالتجزئة ( المفرق ) ، وتعكس التغيرات الشهرية للمؤشر مدى التغير في نسبة المبيعات ، ويتتبع المحللون الاقتصاديون هذا البيان كونه يعبر بشكل كبير عن إنفاق المستهلكين .

وتأتي أهمية هذا البيان أيضاً من كونه مؤشراً قوياً لأنه يعبر عن نصف المبلغ الذي ينفقه المستهلكون ، كما يعبر عن مدى التطور في ثلث القطاعاتالاقتصادية . وغالباً ما يستثني المحللون مبيعات السيارات لكونها شديدة التغير ولا تمثل بشكل فعلي ارتفاع أو انخفاض إنفاق المستهلكين .

وفي مثال على تأثير مؤشر مبيعات التجزئة على حركة العملات ، فإن ارتفاعاً في المبيعات سوف يؤثر إيجاباً على العملة والعكس صحيح . ففي 15 شباط فبراير 2007 جاء مؤشر مبيعات التجزئة الشهري البريطاني على هبوط حاد كما هو مبين في الصورة ، مما أدى إلى هبوط الباوند دولار بشكل كبير :

عضو المتداول العربي

سلسلة حلقات اقتصادية – الحلقة 6 : ما هو التضخم

على أثر الأزمة البترولية الأولى في نهاية العام 1973 أصبح ضبط التضخم يشكل أحد الأهداف الأساسية للسياسات الاقتصادية . لكن هذا التضخم طرح مشكلات عدة حين تم البدأ بتعريفه وقياسه من حيث درجة حدته . كذلك فإن أسباب التضخم كانت مثار جدل واسع ، ففي حين يرى البعض أن التضخم ينشأ عن الفائض في عرض الكتلة النقدية فإن اقتصاديين آخرين يعتبرون التضخم ظاهرة اقتصادية كلية .

تعريف التضخم :

إن التغير في قيمة النقود أو مستوى الأسعار غالباً ما يكون ارتفاعاً ونادراً ما يكون انخفاضاً ، ومطلقاً أن يكون ثابتاً . وهو بتغيره يرتب نتائج وظواهر نقدية وتغيرات في العلاقات الاقتصادية الحقيقية .

والتضخم كظاهرة نقدية يمكن تعريفه من خلال أسبابه ، فهو عبارة عن "زيادة في كمية النقود تؤدي إلى الارتفاع في الأسعار" ، سواء برزت تلك الزيادة من خلال عرض النقود ( الإصدار النقدي أو التوسع في خلق الائتمان ) أو برزت من خلال الطلب على النقود ( الإنفاق النقدي ) .

ومع ذلك ، فإن هذا التعريف يحتاج إلى أكثر من تعديل لكي يتفق مع الظروف الموضوعية للعلاقات الاقتصادية ، وعلى ذلك يعرّف أحد الاقتصاديين التضخم "باعتباره المركز أو الموقف الاقتصادي الذي لا تستطيع فيه الأشخاص الاقتصادية ( الأفراد والمشروعات والحكومة ) أن تتصرف بطريقة نقدية رشيدة نتيجة تواجد حجم ضخم من النقود" . وينصرف هذا التعبير الأخير إلى الفروق الموجودة بين الحجم الفعلي للنقود المتداولة والحجم الأمثل أو المناسب لدرجة "تنقيد" الاقتصاد ، والذي يحقق للنقود أن تقوم بدورها بكفاءة الوسيط في الحياة الاقتصادية في المجتمع .

أنواع التضخم وقياسه :

إن التحقق من التضخم يجري عادة عند الارتفاع العام للأسعار ، إنما على الرغم من ذلك فإن بعض الاقتصاديين يحصرون مصطلح التضخم بالحالات حيث يتوقف فيها ارتفاع الأسعار عن كونه معتدلاً ومنتظماً ، في حين يربط اقتصاديون آخرون التضخم بارتفاع المستوى العام للأسعار ، مع احتمال وصف هذا التضخم تبعاً لحدته ، بالبطيء والزاحف والمتسلق والجامح ( أو السريع ) الذي قد يصل إلى التضخم المريع Hyper Inflation أحياناً .

أما قياس التضخم فيحصل بواسطة الأرقام القياسية للأسعار ( مؤشر المستهلكين والمنتجين ومبيعات التجزئة وغيرها ) ، وهذه الأخيرة تتحدد على أساس المستوى الوسطي لمجموعة من الأسعار ( تحدثنا عنها في الحلقة السابقة ) .

معدلات التضخم في كل من نيوزيلندا وكندا وبريطانيا منذ عام 1980 وحتى 2003 ، ويظهر في الشارتات تطبيق سياسة ضبط التضخم

أنواع التضخم :

إذا حافظت الأسعار على استقرارها ، أي لم تتغير بين فترة وأخرى ، فهذا يعني غياب ظاهرة التضخم ، ويتبين من خلال ذلك أن التضخم يتنافى مع الاستقرار في مستوى الأسعار . إلا أن الاستقرار التام في مستوى الأسعار بقي نظرياً ، والمقارنة بين ارتفاع مستوى الأسعار إما أن تجرى بين عام وآخر على الصعيد الوطني الداخلي ، وإما أن تجرى على الصعيد الدولي من خلال مقارنة الأسعار المحلية مع الأسعار في بعض البلدان الأجنبية .

1- التضخم البطيء :

التضخم البطيء قد يكون ثابتاً أو متقلباً ، ويعتبر التضخم بطيئاً إذا كان معدله يتراوح ما بين 2 % و 5 % . ويرى العديد من الاقتصاديين أن هذا المعدل بحده الأدنى أي ( بحدود 2 % ) هو جيد لأنه يشكل حافزاً للمنتجين من أجل زيادة إنتاجهم . وهذا المستوى من التضخم تحرص السلطات النقدية في العالم اليوم على جعله كهدف لسياساتها تجاه التضخم وذلك للسبب المذكور . بالإضافة إلى ذلك فإن التضخم البطيء الثابت والممكن مراقبته هو أقل خطراً من التضخم البطيء المتقلب الذي قد يتحول إلى تضخم زاحف أو جامح أحياناً .

2- التضخم الزاحف Creeping Inflation :

يوصف التضخم بالزاحف عندما يحصل الارتفاع في مستوى الأسعار على امتداد فترة طويلة من الزمن بمعدلات معتدلة ومستقرة نسبياً . وهذا الشكل من التضخم كان قد ترافق مع النمو السريع الذي شهدته البلدان الصناعية عقب الحرب العالمية الثانية ، حيث تميز فيها ارتفاع الأسعار بالديمومة والاستقرار النسبي ، وقد بقي التضخم محافظاً على معدل سنوي شبه مستقر متراوحاً ما بين 2 % و 5 % . بالتأكيد إن هذا المعدل هو معدل وسطي وهناك تفاوت بين ارتفاع سعر سلعة أو خدمة وارتفاع سعر سلعة أو خدمة أخرى . وينطبق ذلك على الفارق بين ارتفاع الأجور وارتفاع أسعار السلع الاستهلاكية الأخرى إذ أن هذه الأخيرة قد تتصاعد بنسب تتجاوز نسبة الزيادة في الأجور أحياناً .

3- التضخم الجامح أو السريع :

يتميز التضخم الجامح بسرعة تطوره ، وإذا ما عجزت السياسة الاقتصادية عن الحد من تسارعه فإنه قد ينقلب إلى تضخم مريع قد يهدد بانهيار النظام النقدي ، حيث يفقد النقد وظائفه الأساسية ( التضخم الجامح في لبنان كان قد وصل معدله إلى حدود 400 % في العام 1987 وكاد يتحول إلى تضخم مريع لو لم يوضع حد للحرب الأهلية ولم تتبع سياسات مضادة للتضخم منذ العام 1992 ) . إن التضخم السريع حتى ولو كانت معدلاته عالية فقد لا يؤدي بالضرورة إلى التضخم المريع الذي عرفته ألمانيا عقب الحرب العالمية الأولى ، فبين كانون الأول 1922 وتشرين الثاني 1923 عندما قامت الحكومة بتطبيق السياسات المضادة للتضخم ارتفعت الأسعار بمعدل 100,000,000 % ، ففي شهر تشرين الأول 1923 ارتفعت الأسعار بمعدل يقارب 30,000 % أي بمعدل تزايد يومي حوالى 1000 %

تضخم الكتلة النقدية وارتفاع مستوى الأسعار في التضخم المريع الذي حدث في ألمانيا عام 1923

هذا التضخم المريع والحاد كانت قد عرفته أيضاً العديد من بلدان أمريكا اللاتينية خلال عقدي السبعينات والثمانينات من القرن الماضي ، كما عرفته يوغوسلافيا السابقة .

العملة اليوغوسلافية القديمة من فئة 500 مليار دينار

4-التضخم الركودي :

التضخم الركودي Stagflation يعني تزامن التضخم مع الركود الاقتصادي . إن ترافق التضخم مع البطالة أصبح لغزاً جديداً يشغل الاقتصاديين ، فهؤلاء أدركوا دائماً أن التضخم هو شبه حتمي في نظام اقتصادي يصطدم بحدود قصوى لطاقاته الإنتاجية . وإذا كان يعتقد عادة أن التضخم يزول إذا ما تم الابتعاد عن هذه الحدود وتم القبول أيضاً بمستوى معقول من البطالة ، فالوضع يبدو مختلفاً حالياً ، إذ أن التضخم والبطالة قد يوجدان معاً ويشكلان ما اصطلح على تسميته بالتضخم الركودي . ومصطلح التضخم الركودي كان قد استخدم للمرة الأولى في المملكة المتحدة ، حيث لم تود السياسة المقيِّدة للطلب ، التي وضعت حيز التطبيق خلال الفترة 1965 – 1970 تحت ضغط عجز ميزان المدفوعات ، إلى ضبط تسارع معدلات التضخم . واليوم تواجه الولايات المتحدة الأمريكية هذه المشكلة ، حيث ارتفاع معدل التضخم وارتفاع معدلات البطالة وزيادة العاطلين عن العمل في آن معًا .

قياس التضخم ومراقبة تطوره :

على ضوء ما تقدم يمكن أن يعرّف التضخم أيضاً على أنه الارتفاع المتراكم والمغذى ذاتياً لمستوى الأسعار العام ضمن اقتصاد ما . وعبارة المتراكم والمغذى ذاتياً تعني أن الارتفاع الحالي في الأسعار يغذي الارتفاع اللاحق . وقياس الارتفاع في المستوى العام للأسعار يحصل بواسطة استخدام الأرقام القياسية ( المؤشرات ) .

وتتعدد نماذج الأرقام القياسية المستخدمة في قياس معدلات التضخم ، ويذكر في هذا السياق أبرزها : الرقم القياسي العام لأسعار الاستهلاك ، الرقم القياسي العام لأسعار الإنتاج ، الرقم القياسي العام لأسعار التجزئة ، الرقم القياسي العام لأسعار الجملة ، الرقم القياسي العام للمنتجات الزراعية ، وغيرها ، وقد تطرقنا لشرح أهمها في الحلقة السابقة عن مستوى الأسعار .

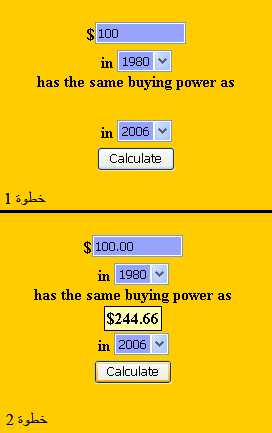

حاسبة التضخم الأمريكية :

في هذه الصفحة يوجد حاسبة مستوى الأسعار الأمريكي (التضخم) منذ عام 1913 وحتى عام 2007 ، فإذا ما أردت مثلاً معرفة ما هي القيمة الشرائية التي تعادل 100 دولار عام 1980 في العام 2006 ، يمكنك كتابة 100 في المربع الأعلى ، واختيار عام 1980 في المربع الثاني ، واختيار العام 2006 في المربع الثالث ، ثم الضغط على Calculate ليظهر السعر المعادل ألا وهو في هذا المثال 244.66 دولار .

حاسبة التضخم

اضغط هنا

عضو المتداول العربي

سلسلة حلقات اقتصادية – الحلقة 7 : طبيعة وأسباب التضخم

طبيعة الظاهرة التضخمية :

هناك وجهتا نظر مختلفتين حول تفسير ظاهرة التضخم ، ففي حين يرى البعض أن التضخم هو ظاهرة نقدية على وجه حصري ، فإن البعض الآخر يعتبره ظاهرة اقتصادية كلية .

التضخم كظاهرة نقدية :

حسب فرضية التضخم النقدي البحت فإن الخلق المفرط للنقود هو السبب في ارتفاع الأسعار . هذا التحليل يستند إلى النظرية الكمية للنقود التي طورها بشكلها المعاصر دون باتينكان وميلتون فريدمان والتي تتوضح أيضاً بشكلها الأكثر تبسيطاً عبر المعادلة التالية :

MV=PT ، حيث :

M : كمية النقود المعروضة بواسطة النظام المصرفي ( عرض النقود ) .

V : سرعة تداول النقود .

P : المستوى العام للأسعار .

T : كمية الصفقات المحققة التي تشكل مقياساً للإنتاج أو لعرض السلع والخدمات .

إن هذه المعادلة الكمية تقيم علاقة سببية بين كمية النقود المصدرة والأسعار ، وتغير كمية النقود يسبب تغيراً نسبياً موازياً في الأسعار . فإذا سلمنا جدلاً أن هناك ارتفاعاً في حجم الكتلة النقدية لكون عرض النقود يحدد كلياً من قبل السلطات النقدية ، فبإمكان هذه السلطات عبر تغييرها لحجم الكتلة النقدية ( كمية النقود ) أن تحرك مستوى الأسعار العام وتطبق سياسة نقدية فعالة .

ولكن لا يمكن أن تكون النقود سبباً أساسياً في عدم التوازن التضخمي إلا إذا كان عرض النقود مستقلاً تماماً عن الطلب عليه . ففعلياً لا تصدّر النقود إلا بمقدار ما يكون مطلوباً ، ومن حيث المبدأ لا يمكن أن يكون هناك فائض في عرض النقود . فالإصدار الإضافي للنقود لا يرد إلا على زيادة إحدى أو كافة مكونات الطلب النهائي ( استهلاك القطاع الخاص ، استهلاك القطاع العام ، تكوين إجمالي رأس المال الثابت وغيرها ) .

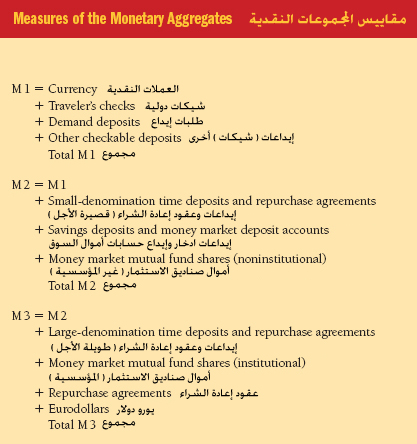

مقاييس العرض النقدي ( المجموعات النقدية )

التضخم كظاهرة اقتصادية كلية :

من هذه الوجهة يبدو التضخم وكأنه عدم توازن إجمالي بين الظواهر الاقتصادية . فالتضخم هو عينه ظاهرة إنتاج ودخل وإنفاق ، وظاهرة ارتفاع الأسعار ليست إلا نتيجة ( أثر ) التضخم ، خلافاً لما هو سائد بأنها التضخم بحد ذاته . فالتضخم ينشأ نتيجة زيادة في تدفقات الطلب بالنسبة لإمكانيات العرض ، هذه الزيادة ( أي هذا الفارق بين العرض والطلب ) يحدث حركة ارتفاع للأسعار في اتجاه واحد .

وإذا كان التضخم ظاهرة نقدية بطبيعته ، حيث يترجم بارتفاع في مستوى الأسعار العام الذي يؤدي إلى تدهور في القدرة الشرائية للنقود ، فهناك العديد من الأسباب التي تجعل من التضخم المعاصر ظاهرة مركبة نقدية اقتصادية .

أسباب التضخم :

تتعدد العوامل المسببة للتضخم ، فهناك من يرى أن تلك العوامل تستتر خلف الطلب ، وهناك من يرى أنها تكمن وراء العرض ، بينما يرى فريق ثالث أن السبب الرئيسي يرجع إلى الهيكل الاقتصادي القائم .

التضخم الناشئ عن الطلب :

يحدث هذا التضخم عندما يكون الطلب الكلي على السلع والخدمات في المجتمع أكبر من العرض الكلي . ويرجع هذا التحليل إلى كل من العالِمين الاقتصاديين فيكسل وكينز ، وذلك عند محاولتهم صياغة النظرية الكمية ، حيث اعتبرا أن كمية النقود ترتبط بمستوى الأسعار مباشرة ، وبذلك فإن التضخم يحدث عندما تزداد الكمية ، ويتوقف عندما تحدد هذه الكمية . ويكون معدل التضخم أو معدل ارتفاع الأسعار دائماً متكافئاً مع معدل التغير في كمية النقود .

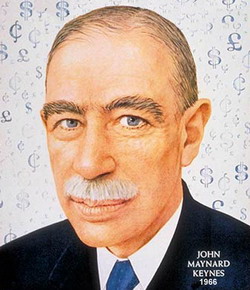

العالِم الاقتصادي الشهير جون كينز

وقد قدم كينز صورة للتضخم من خلال الطلب ، يتخذ شكل حلقة حلزونية تبدأ أولاً عن طريق زيادة فائض الطلب النقدي ( يستوي في هذا أن تكون زيادة الفائض النقدي بسبب استثمار إضافي يرجع إلى التقدم التقني أو إنفاق حكومي أو إنفاق اجتماعي ) يفوق الزيادة في العرض ، وعندما يوجد مثل هذا الفائض فإنه سوف يؤدي إلى زيادة الأسعار ، وعندئذ تعمل المشاريع الاقتصادية على زيادة الإنتاج ، حيث أن زيادة الأسعار تعني إمكانية زيادة الأرباح ، كما أن زيادة الطلب تعني التوسع الاقتصادي والرخاء الاقتصادي وإمكانية تصريف الإنتاج . وزيادة الإنتاج سوف تؤدي إلى زيادة الطلب الكلي على عناصر الإنتاج وبالتالي زيادة الأجور . ومن ثم تزداد القوة الشرائية الموزعة على عناصر الإنتاج وبصفة خاصة العمل . وهذه الزيادة في القوة الشرائية الموزعة على العناصر سالفة الذكر سوف تذهب إلى الاستهلاك ، مما يؤدي إلى زيادة جديدة في الطلب ، وهذه الزيادة الجديدة في الطلب سوف تحقق نفس الدورة السابقة ( زيادة في الإنتاج ، ارتفاع في الأجور ، زيادة في الطلب ، والتي سوف يكون من نتيجتها ارتفاعاً جديداً في الأسعار ، وبذلك ندخل في حلقة مفرغة من الارتفاعات في الأسعار ) .

وقد أورد كينز في هذا التحليل الحالات التي يستطيع العرض مواجهة الزيادة في الطلب أو فائض الطلب النقدي الذي أدى إلى زيادة الأسعار . ففي هذا الصدد نجده قد فرق بين أمرين ، الحالة الأولى وهي التي يكون الاقتصاد في مرحلة التشغيل الجزئي ، أما الثانية فهي التي يكون الاقتصاد قد وصل إلى مرحلة التشغيل الكامل .

الحالة الأولى : مرحلة التشغيل غير الكامل ( الجزئي ) وتعني هذه الحالة أن هناك جزءاً من الموارد الإنتاجية معطل أي غير مستغل . ومن ثم فإن زيادة الطلب أو الإنفاق أو تواجد كمية نقود جديدة ، لن يؤدي بالضرورة إلى ظاهرة التضخم ، حيث أن الاقتصاد يستطيع أن يواجه الزيادة في الإنفاق أو الطلب بزيادة مماثلة في الإنتاج ، أي العرض . فالتشغيل غير الكامل يعني مرونة الجهاز الإنتاجي وقدرته على الاستجابة للتغيرات في الطلب .

الحالة الثانية : المرحلة التي يكون قد وصل فيها الاقتصاد إلى التشغيل الكامل لكل موارده ، وعندئذ فإن زيادة الإنفاق لن تؤدي إلا إلى زيادة الطلب الكلي ، مع عدم قدرة الجهاز الإنتاجي على مواجهة هذه الزيادة بزيادة مماثلة في حجم السلع والخدمات لامتصاص الزيادة في الطلب النقدي ، وهذا لا يمكن أن يتحقق إلا عن طريق رفع الأسعار ، وهي الوسيلة الوحيدة لمواجهة الاختلال بين الطلب الكلي والعرض الكلي ، حيث أن المشاريع سوف تعمل على زيادة طاقتها الإنتاجية عن طريق تشغيل عمال جدد ودفع أجور إضافية ورفع معدلات الأجور ، ومن شأن ذلك أن يرفع الأسعار . ومع كل هذا فالتوازن الحقيقي لا يمكن أن يعود مرة أخرى ، فارتفاع الأجور يولد من جديد مداخيل نقدية جديدة تتحول إلى سلع وخدمات عن طريق الاستهلاك ، فيزداد الطلب من جديد ويواجه عرضاً ثابتاً وترتفع الأسعار ، ونعود مرة أخرى إلى الحركة الدائرية اللولبية لارتفاع الأسعار .

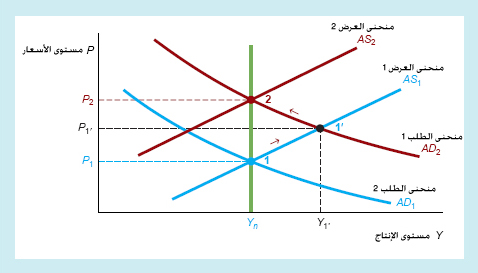

التضخم وعلاقته بالعرض والطلب والإنتاج : شرح الصورة البيانية :

يظهر في الصورة البيانية تأثير العرض والطلب على مستوى الأسعار ( التضخم ) وعلاقته بالإنتاج ، فارتفاع مستوى الطلب من المنحنى 1 ( عند النقطة 1 حيث توازن العرض والطلب ) إلى المنحنى 2 سوف يؤدي إلى ارتفاع الأسعار ومستوى الإنتاج وازدياد العرض بداية ، إلا أن عجز الطاقة الإنتاجية عن تلبية الطلب سوف تؤدي إلى هبوط مستوى العرض وانتقال المستوى من المنحنى 1 إلى المنحنى 2 ، وصولاً إلى نقطة التوازن رقم 2 ، حيث يزداد ارتفاع الأسعار ويعود مستوى الإنتاج إلى ما كان عليه عند النقطة 1 . وبالتالي فإن ارتفاع مستوى الطلب هنا قد أدى إلى ارتفاع الأسعار على مرحلتين ، وبالتالي ارتفاع التضخم

وعلى أية حال ، فإن مجرد الزيادة في الطلب الكلي لا تكفي لارتفاع الأسعار إلا إذا كان عرض السلع وإنتاجها ثابتاً ، وسواء أكان ذلك بسبب عجز في الجهاز الإنتاجي عن التوسع في الإنتاج وعدم كفاية المخزون عن مواجهة الطلب الجديد ، أو كان العجز متحققاً في بعض القطاعات ( في كثير من الحالات يكون هذا العجز اختيارياً ، بمعنى أن المشاريع تلجأ إليه بتحديد حجم إنتاجها وذلك للاستفادة من ارتفاع الأسعار ) . وإزاء ذلك فالوسيلة الوحيدة التي تمكن من تحقيق التوازن بين العرض والطلب تتم عن طريق رفع الأسعار .

التضخم الناشئ عن زيادة النفقات :

تقول هذه الوجهة أن ظاهرة التضخم ترجع إلى ارتفاع الأسعار الناتج عن زيادة نفقات عناصر الإنتاج ، دون أن يكون هناك تغييراً في الطلب . وعنصر الإنتاج الذي يمثل تكلفة متزايدة هو عنصر العمل . وبعبارة أخرى أن الزيادة في نفقات الإنتاج ترجع في الغالب إلى زيادة معدلات الأجور ، أي رغبة العمال في زيادة مداخيلهم .

ارتفاع مستوى التضخم مع ارتفاع النفقات الحكومية ، وإن كان ذلك بمعدل أقل من ارتفاع الناتج .

واستجابة لرغبة العمال تقوم الدولة أو المشاريع بزيادة أجورهم دون أن تتحمل بالفعل عبء هذه الزيادة ، فبدلاً من لجوئها إلى تحميل هذه الزيادة على نفقات الإنتاج الأخرى أو بإنقاص معدلات الأرباح ، تقوم باستيعاب هذه الزيادة عن طريق رفع الأسعار . ومن جراء ذلك تحقق هدفاً مركباً ، الاستجابة لمطالب العمال ، وامتصاص القوة الشرائية الزائدة عن طريق الزيادة في الأسعار . ويضاف إلى ذلك أن الزيادة في الأجور تكون في الغالب أقل من الزيادة في إنتاجية العمل ، كما أن ارتفاع الأسعار يتجاوز نسبة ارتفاع الأجور ، ويسبقه بفترة زمنية .

وعلى ذلك فإن تضخم النفقات الناشئ عن ارتفاع مستويات الأجور لا يمكن أن يحقق أثره في ارتفاع الأسعار إلا إذا توافرت شروط معينة تتمثل في موقف المشاريع الإنتاجية من ارتفاع مستويات الأجور . فهي بين خيارين : الأول أن تتحمل هذه المشاريع الزيادة في النفقات وأن تقلل من أرباحها وتحقق بذلك ثباتاً في الأسعار ، أما الثاني فهو حرص تلك المشاريع على ثبات معدلات الأرباح التي تحصل عليها ، ومن ثم تنقل عبء ارتفاع أجور العمال إلى المستهلك عن طريق رفع الأسعار . ولا يخفى أن المنتجين يعمدون إلى الخيار الأخير ، فهم يستجيبون لطلب رفع الأجور ، وترتفع نفقات الإنتاج مع بقاء الأرباح على ما هي عليه ومن ثم ترتفع الأسعار .

التضخم البنيوي أو الهيكلي :

هو الذي يرتبط بطريقة الإنتاج الرأسمالي وبالقوانين الموضوعية المنظمة للنشاط الاقتصادي . والهيكل الاقتصادي يتمثل في "مجموعة العلاقات والنسب الثابتة والتي تمتد من خلال الزمان والمكان بين القطاعات والمناطق والكميات والتيارات الاقتصادية ، والتي ترتبط بعملية إنتاج وتوزيع الموارد المادية داخل المجتمع" . فالضغوط التضخمية ينعكس أثرها على الطلب أو النفقات أو الإنتاج ، وتجد أسبابها إما في سلوك العناصر الهيكلية للاقتصاد ، مثل السكان ، أو شكل المشاريع ، أو هيكل السوق ، وإما في جمود العلاقات بين تلك العناصر . وتمثل ظاهرة التضخم هنا الحالة المتراكمة منذ زمن بعيد في كافة الاقتصاديات الرأسمالية بشقيها المتقدم والمتخلف وذلك منذ نهاية الحرب العالمية الثانية وحتى الآن .

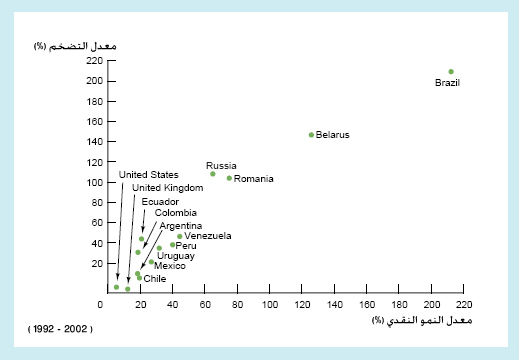

النمو النقدي ومعدل التضخم ( ما بين عامي 1992 و 2002 ) : شرح الصورة البيانية:

تظهر الصورة البيانية معدلات التضخم ومعدلات النمو النقدي لعدد من الدول ما بين عامي 1992 ( كسنة أساس ) و2002 ، وتشير كل نقطة خضراء إلى دولة معينة من حيث معدل تضخمها ومعدل ازدياد الكتلة النقدية . ففي الولايات المتحدة حيث تظهر النقطة الخضراء أكثر قرباً من خط معدل النمو النقدي منها من خط معدل التضخم ، فهذا يشير إلى أن معدل ازدياد النمو النقدي يقابله معدل أقل لازدياد التضخم ( حيث تزداد الكتلة النقدية بشكل أكبر من معدل ارتفاع التضخم ) ، وهذا يؤشر إلى قوة اقتصادية يدعمها النمو والإنتاج في رفع معدل النمو النقدي دون ارتفاع كبير في التضخم . وكذلك الأمر في بريطانيا . وفي الإكوادور يظهر السيناريو المعاكس للسيناريو في الولايات المتحدة ، حيث أن معدل ارتفاع التضخم هو أكبر من معدل نمو الكتلة النقدية ، وهذا يؤشر إلى تراجع الإنتاج وعجز في الميزانية . أما في فنزويلا والبيرو فيتساوى المعدلين ، وينتج عن ذلك استقرار نسبي في القيمة الحقيقية للنقود ومستوى المعيشة لكلا البلدين في هذه الفترة . أما البرازيل وبيلاروسيا فصحيح أن كلا المعدلين متساويين تقريباً إلا أنهما مرتفعين ، وهذا مؤشر على تدهور القيمة الاسمية ( الرقمية ) للعملة ، ولكن مع وجود ثبات نسبي في القيمة الحقيقية ومستوى المعيشة .

عضو المتداول العربي

سلسلة حلقات اقتصادية – الحلقة 8 : أكلاف ومخاطر التضخم

الآثار الاقتصادية والاجتماعية للتضخم :

يترتب على التضخم آثاراً اقتصادية واجتماعية تقسم إلى نوعين ، الأكلاف الوهمية والمخاطر الحقيقية للتضخم .

الأكلاف الوهمية للتضخم :

· التضخم والوهم النقدي : إحدى الأكلاف الوهمية للتضخم تتمثل في التآكل التدريجي "المزعوم" لمستوى المعيشة الحقيقي ، إن هذا ببساطة غير صحيح .

إذن ما هو مصدر الاعتقاد الواسع الانتشار الذي يقول بانخفاض مستوى المعيشة Standard of Living بسبب التضخم ؟ الإجابة موجودة في ظاهرة يطلق عليها الاقتصاديون تسمية "الوهم النقدي" . إذ إن هناك ميل لقياس مستوى الرفاه الحقيقي بالكمية النقدية التي يجري الحصول عليها وليس بالقدرة الشرائية الحقيقية . فالوهم النقدي يؤدي إلى أكلاف نفسية ( سيكولوجية ) حادة في فترات التضخم لأن المداخيل الحقيقية هي أدنى بكثير من المداخيل الاسمية .

· الخاسرون غير الحقيقيون نتيجة التضخم : إن مستوى الرفاه Welfare لبعض الفئات الاجتماعية يتغير في أزمات التضخم ، و قد تم التأكد أن الخاسرين الأساسيين من التضخم هم أصحاب المداخيل الثابتة . ولكن أصحاب المداخيل المتصاعدة ليسوا خاسرين حقيقة وذلك لأن ارتفاع التضخم يتزامن مع ارتفاع مداخيلهم .

المخاطر الحقيقية للتضخم :

يمكن اختصار المخاطر الحقيقية للتضخم فيما يلي :

· يترتب على التضخم إضعاف ثقة الأفراد في العملة ، وإضعاف الحافز على الادخار . فإذا اتجهت قيمة النقود إلى التدهور المستمر تبدأ في فقدان وظيفتها كمستودع للقيمة ، وهنا يزيد تفضيل السلع على تفضيل النقود ، فيزيد ميل الأفراد إلى إنفاق النقود على الاستهلاك الحاضر وينخفض ميلهم للادخار ، وما يتبقى لديهم من أرصدة نقدية يتجهون إلى تحويلها إلى ذهب وعملات أجنبية مستقرة وإلى شراء سلع معمرة وعقارات .

· يترتب على التضخم اختلال ميزان المدفوعات بالاتجاه إلى خلق عجز به ، وذلك لزيادة الطلب على الاستيراد Imports وانخفاض حجم الصادرات Exports . فالزيادة التضخمية في الإنفاق القومي وبالتالي المداخيل النقدية يترتب عليها زيادة في الطلب ليس فقط على السلع المنتجة محلياً ، بل على المستوردة أيضاً . ولو كان الاستيراد طليقاً سوف يزيد حجمه وترتفع مدفوعاته ويعمل على امتصاص موارد الدولة من النقد الأجنبي . وأما إذا كان الاستيراد مقيداً فيقل ما يمكن تسربه من فائض القوة الشرائية إلى الخارج فيرتد إلى السوق المحلية ويزيد الطلب على السلع المنتجة محلياً ولا سيما تلك السلع البديلة للواردات ، فيشتد ارتفاع الأسعار .

ومن زاوية أخرى يضعف التضخم مقدرة البلاد على التصدير ، لأنه سوف يخفض من حجم السلع القابلة للتصدير لزيادة الحافز على توجيه جانب منها إلى السوق المحلية . هذا بالإضافة إلى أن التضخم يميل إلى رفع تكاليف إنتاج سلع التصدير ، مما يضعف من مركزها التنافسي في الأسواق الخارجية .

· يؤدي التضخم إلى توجيه رؤوس الأموال إلى فروع النشاط الاقتصادي التي لا تفيد التنمية في مراحلها الأولى ، فتتجه إلى إنتاج السلع التي ترتفع أسعارها باستمرار ، وهي عادة السلع الترفيهية Luxury Goods التي يطلبها أصحاب المداخيل العالية . وكذلك يتجه قسم هام من الأموال إلى تجارة الاستيراد والمضاربة Speculation التجارية وإلى بناء المنازل .

· يترتب على استمرار تصاعد الأسعار ارتباك في تنفيذ مشاريع التنمية بسبب استحالة تحديد تكاليف إنشاء المشاريع بصورة نهائية ترتفع عناصرها باستمرار خلال فترة تنفيذ المشاريع ، الأمر الذي يؤدي معه إلى عجز القطاعات في الحصول على الموارد اللازمة لإتمام مشاريعها ، وبالنتيجة يصبح التخطيط القومي أمراً غير ميسور .

· يشكل التضخم تهديداً للاستقرار النقدي ، فهو يثير انحرافات في هيكلية الإقراض ويؤثر على العلاقات بين المشاريع والمصارف . ففي فترات التضخم من الأجدى دائماً اللجوء إلى الاقتراض ، لأن التسديد سوف يتم بنقود أدنى قيمة ، وبذلك فإن المشاريع تسعى للاقتراض إلا أن المصارف تبدو متحفظة للأسباب ذاتها .

· يترتب على التضخم ظلم اجتماعي يحيق بأصحاب المداخيل الثابتة ، كأصحاب المعاشات وحملة السندات والذين تتخلف مداخيلهم النقدية عن اللحاق بتصاعد الأسعار ، في حين يستفيد أصحاب المداخيل المتغيرة من تجار ومنتجين .

· يعمق التضخم التفاوت في توزيع المداخيل Income والثروات ، ويخلق موجة من التوتر والتذمر الاجتماعي بدرجة تهدد الاستقرار الاجتماعي والسياسي الضروري لدفع عجلة التنمية الاقتصادية .

· يشكل التضخم تهديداً لقيمة الأصول النقدية ، والتهديد بتآكل الأصول النقدية مرتبط بشكل وثيق بالتضخم الجامح والمريع . وهذه الأصول النقدية ، كحسابات الادخار Saving Accounts وبوالص التأمين Insurance وسندات الدين Bonds الحكومية وغيرها ، جميعها تتآكل من جراء التضخم . كذلك فإن قيمة الأسهم يطاولها التآكل أيضاً ، لكن هذه القيمة يمكن أن تتبدل إذا ما بشرت الآفاق البورصية بازدهار مستقبلي .

لقد تسببت التضخمات الجامحة والتضخمات المريعة بتبديد الأصول النقدية ، ففي ما بين عامي 1970 و1982 ارتفع رصيد حسابات الادخار والحسابات الصغيرة في الصناديق المشتركة للتوظيف في الولايات المتحدة من 184 مليار دولار إلى 670 مليار دولار ، كذلك فقد قفزت قيمة بوالص التأمين من 1400 مليار دولار إلى 3300 مليار دولار .

إن قيمة بعض الأصول ترتفع عادة مع التضخم كالأراضي والأعمال الفنية والتحف والمعادن ، وكل ما هو نادر ويقدر أن له قيمة دائمة . وأكثر التغطيات أهمية في مواجهة التضخم هو الذهب Gold ، وقد شهد الذهب اتجاهاً تصاعدياً حاداً لسعره ابتداء من بداية عام 2002 ، فارتفع السعر من 275 دولاراً للأونصة وصولاً إلى أكثر من 965 دولاراً ، وهو لا يزال مستمراً في الصعود .

ارتفاع سعر الذهب منذ بداية العام

2002

يمنع التضخم من محاولة إدراك النمو ، فهو يقف حاجزاً أمام محاولة استخدام كامل الطاقة الإنتاجية بدافع الخوف من تحويل درجة معقولة من التضخم إلى تضخم غير مقبول أو خطر كبير على الفور . وبذلك فإن الكلفة الحقيقية للتضخم هي "البطالة المفروضة" ( ليس فقط البطالة التي تتأتى من معدلات الفائدة المرتفعة ومن انخفاض الاستثمار ، بل أيضاً البطالة التي تتسامح فيها أو تشجعها الحكومات عمداً من أجل تجنب تفاقم التضخم أو على أمل تخفيف من حدته ) .

وأكلاف البطالة مرتفعة بما فيه الكفاية ، لكنها لا تبدو أكثر ثقلاً من أخطار التضخم ، فأكلاف البطالة تتحملها أقلية في المجتمع ، في المقابل فإن الجميع يشعر بآثار التضخم . والحاجة لاستيعاب التضخم تعتبرها الحكومات شأناً أكثر إلحاحاً من الحاجة لمعالجة البطالة ( في ظل عدم وجود خوف من ركود اقتصادي ) . فالحكومات والناخبون هم جميعاً على استعداد لتقبل زيادة في معدلات البطالة مقابل تخفيض لمعدلات التضخم ، إلا أنهم ليسوا على استعداد لتقبل المزيد من التضخم مقابل تخفيض للبطالة .