الأكثر زيارة

الأكثر زيارة

رد مع اقتباس

رد مع اقتباس

عروض شركات الفوركس

| |  | |  |  |  |

عضو نشيط

عضو نشيط

السلام عليكم

اخي الحبيب لاتضيع وقتك في المؤشرات هي مثل ظل السعر .انصحك اخي بخطوط المستويات( السعر يجيها ماتروحله)وابحث وطور في هذا المجال .الله يسعد ايامنا وايمك

عضو نشيط

وعليكم السلام ورحمة الله صباح النور عليك حبيبناالمشاركة الأصلية كتبت بواسطة عبدالله العرجي

لا ما عليك معتمد مؤشرات الظل ابدا بس توضيحية هنا مع الاخذ بنصيحتك بمحمل الجد بارك الله فيك ..

مش حرام نتخيل بحدود ..

عضو نشيط

ممكن :

من طرفي الفترة الماضية فقط والمعلومة لدي وضع التحليل :

بسعر الرتم و وتصحيحات الفايبو التمددي ع اعتبار تمدد نسبة 3.14% مركز الهارموني و61.8% أحد أضلاعه ..

والهدف منطقتين تصحيحيتين بالاعلى حسب نموذج الهارموني ab=cd ..

و ركوب الصعود من السنتر 3.14% عند الاختبار ونهايته بتاريخ 20/7 ساعة 20 ثم ركوب الهبوط لأن النموذج من الاشكال التي يأتي الهبوط بعد اكتمالها .(Bearish) .

ممكن جدا هذا الافتراض الثاني ..

والله اعلى واعلم واكرم ..

آخر تعديل بواسطة الاستثنائي ، 23-06-2020 الساعة 01:14 PM

عضو نشيط

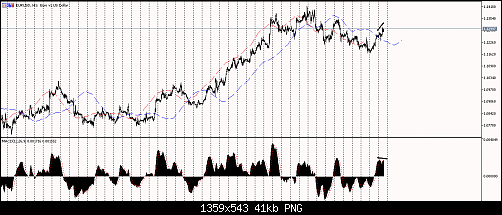

لاحظ ان رسم الهارمونيك بالاعلى ليس دقيقا ع السعر والشموع ..

بل ع افتراضات الفايبو والرتم وما يجمعه مع السعر سوى نقطة السي و أيه ..

عضو نشيط

السلام عليكم

عضو نشيط

وعليكم السلام والرحمة ..

ما شاء الله .. الكلاستر ذا عبارة عن سحب فايبو من افتتاح الاسبوع الجديد الى هاي الاسبوع الماضي ..

والفايبو الثاني كيف سحبته اخي ؟؟

عضو نشيط

نعود للتحليل الاول --هنا واضح بشكل اكثر

دايفر سلبي -- يعتمد ع قوة البيع بالفترة الامريكية ..

عضو نشيط

فكرة الموضوع و أدواته أفلتر مليووووووون معطى و أعالجه كيماوي لأخرج بفرصة مصفاة لا ذرة شوائب فيها ..

من منتصف ابريل الى هذه اللحظة لم يعطي الا هذه الفرصة .. ويبقى خيال تحت التجارب ..

عضو نشيط

سبحان الله وبحمده سبحان الله العظيم ..

و كأني أرى بعيني وصول السعر الى وتره 1.1057 !!! لينضرب بقوة بـ (أحداث تهيأ ) رقصة الصعود المنتظمة -- ما دخل الموسيقى أو اللحن او الرتم بالسعر ؟؟

أكيد معادلة الموجات بينهما الشاقة ..

ماهو الغريب والعجيب ؟؟ هو أنه لا يوجد رتم لايقاع منتظم حقيقي واضح وغير متقلب لموجات السعر من (بداية السنة) للان وهذا هو الرتم الاول الحقيقي للزوج !!!!

الجهد هو الان في ايجاد زمن الضربة ع الوتر او الرتم وأيضا زمن تلاشي صوته أو موجته (انتهاء الصعود) ..

أقربهم هو : ضرب الرتم بعد 44 شمعة اطار 4 ساعات أي بعد اسبوع ونصف تقريبا ..

آخر تعديل بواسطة الاستثنائي ، 28-06-2020 الساعة 07:26 AM

عضو نشيط

عضو نشيط

الاخوة الاعزاء ..

هذه الفرصة للتدقيق والمتابعة فقط فمن عنده آراء قريبة فليضعها لا أريد أبدا أي مشاركة وتحليل بالذات الادوات التقليدية ..

الموضوع مغاير وغير معروف - تركيبته وفكرته لا يعرفها الا صاحبها ومن خلقه فوضع اجتهادات كثيرة يشتتني ويشتت تفكيري والله ..

وأنا أول من يتحمل اللوم بوضعي تبريرات واجتهادات جانبية بأدوات ميتا خارج الفكرة الاساسية للبحث لي ..

تابعو فقط ..

هذا والله اعلى واعلم واكرم ..

عضو نشيط

بما أننا ع أعتاب فرصة مهمة للزوج .. لا بأس أن ننقل و نراجع قليلا اهم مصطلحات الاقتصاد لنفهم قليلا من التصريحات او التقارير ..

التضخم

التضخم الاقتصادي: هو من أكبر الاصطلاحات الاقتصادية شيوعاً غير أنه على الرغم من شيوع استخدام هذا المصطلح فإنه لايوجد اتفاق بين الاقتصاديين بشأن تعريفه ويرجع ذلك إلى انقسام الرأي حول تحديد مفهوم التضخم حيث يستخدم هذا الاصطلاح لوصف عدد من الحالات المختلفة مثل:

الارتفاع المفرط في المستوى العام للأسعار.

تضخم الدخل النقدي أو عنصر من عناصر الدخل النقدي مثل الأجور أو الأرباح.

ارتفاع التكاليف.

الإفراط في خلق الأرصدة النقدية.

ليس من الضروري أن تتحرك هذه الظواهر المختلفة في اتجاه واحد وفي وقت واحد، بمعنى أنه من الممكن أن يحدث ارتفاع في الأسعار دون أن يصحبه أرتفاع في الدخل النقدي، كما أنّه من الممكن أن يحدث ارتفاع في التكاليف دون أن يصحبه ارتفاع في الأرباح، ومن المحتمل أن يحدث إفراط في خلق النقود دون أن يصحبه ارتفاع في الأسعار أو الدخول النقدية.

وبعبارة أخرى فإن الظواهر المختلفة التي يمكن أن يطلق على كل منها "التضخم" هي ظواهر مستقلة عن بعضها بعضاً إلى حد ما وهذا الاستقلال هو الذي يثير الإرباك في تحديد مفهوم التضخم.

ويميز اصطلاح التضخم بالظاهرة التي يطلق عليها وبذلك تتكون مجموعة من الاصطلاحات وتشمل:

تضخم الأسعار: أي الارتفاع المفرط في الأسعار.

تضخم الدخل: أي ارتفاع الدخول النقدية مثل تضخم الأجور وتضخم الأرباح.

تضخم التكاليف: أي ارتفاع التكاليف.

التضخم النقدي: أي الإفراط في إصدار العملة النقدية.

تضخم الائتمان المصرفي: أي التضخم في الائتمان.

يرى بعض الكتاب أنه عندما يستخدم تعبير "التضخم" دون تمييز الحالة التي يطلق عليها فإن المقصود بهذا الاصطلاح يكون تضخم الأسعار وذلك لأن الارتفاع المفرط في الأسعار هو المعنى الذي ينصرف إليه الذهن مباشرة عندما يذكر اصطلاح التضخم.

كما يمكن تعريف التضخم بأنه الارتفاع المستمر في المستوى العام للأسعار في اقتصاد دولة ما. ومن هنا يمكن ملاحظة أن:

المستوى العام للأسعار هو متوسط أسعار السلع والخدمات المستهلكة في الاقتصاد خلال سنة معينة. ويتم استخدام رقم قياسي موحد لمتوسط أسعار السلع والخدمات باستخدام أسعار المستهلكين أو أسعار المنتجين.

التضخم عبارة عن ارتفاع مستمر ومؤثر في المستوى العام للأسعار وبالتالي فإن الزيادة المؤقتة لا تعتبر تضخماً. ويجب ملاحظة أن التضخم يعمل على تقليل القوة الشرائية للأفراد (كمية السلع والخدمات التي يمكن شرائها في حدود الدخل المتاح حيث أن التضخم يمثل ارتفاع مستمر في أسعار السلع والخدمات).

سمات ظاهرة التضخم

من أبرز سمات ظاهرة التضخم:

أنها نتاج لعوامل اقتصادية متعددة، قد تكون متعارضة فيما بينها، فالتضخم ظاهرة معقدة ومركبة ومتعددة الأبعاد في آن واحد.

ناتجة عن اختلال العلاقات السعرية بين أسعار السلع والخدمات من ناحية، وبين أسعار عناصر الإنتاج (مستوى الأرباح والأجور وتكاليف المنتج) من جهة أخرى.

انخفاض قيمة العملة مقابل أسعار السلع والخدمات، والذي يعبر عنه بـ"انخفاض القوة الشرائية".

تاريخ التضخم

في القرن التاسع عشر كان التركيز على جانب واحد من جوانب التضخم وهو (التضخم النقدي)، (بحيث إذا ازداد عرض النقود بالنسبة إلى الطلب عليها انخفضت قيمتها، وبعبارة أخرى، أرتفع مستوى الأسعار، وإذا ازداد الطلب على النقود بالنسبة إلى عرضها أرتفعت قيمتها، وبعبارة أخرى انخفض مستوى الأسعار).

ثم كانت تحليلات الاقتصادي "كينز"، حيث ركز على العوامل التي تحكم مستوى الدخل القومي النقدي، وخاصة ما يتعلق بالميل للاستهلاك، وسعر الفائدة، والكفاءة الحدية لرأس المال. وهكذا توصل "كينز" إلى أن التضخم هو: زيادة حجم الطلب الكلي على حجم العرض الحقيقي زيادة محسوسة ومستمرة، مما يؤدي إلى حدوث سلسلة من الارتفاعات المفاجئة والمستمرة في المستوى العام للأسعار، وبعبارة أخرى تتبلور ماهية التضخم في وجود فائض في الطلب على السلع، يفوق المقدرة الحالية للطاقة الإنتاجية.

وفي النصف الثاني للقرن العشرين ظهرت المدرسة السويدية الحديثة، بحيث جعلت للتوقعات أهمية خاصة في التحليل النقدي للتضخم، فهي ترى أن العلاقة بين الطلب الكلي والعرض الكلي لا تتوقف على خطط الإنفاق القومي من جهة وخطط الإنتاج القومي من جهة أخرى، أو بعبارة أدق تتوقف على العلاقة بين خطط الاستثمار وخطط الادخار.

أنواع التضخم

التضخم الأصيل: يتحقق هذا النوع من التضخم حين لا يقابل الزيادة في الطلب الكلي زيادة في معدّلات الإنتاج مما ينعكس أثره في ارتفاع الأسعار.

التضخم الزاحف: يتسم هذا النوع من أنواع التضخم بارتفاع بطيء في الأسعار.وهذا النوع من التضخم يحصل عندما يزداد الطلب بينما العرض أو الإنتاج ثابت (مستقر) فيؤدي إلى ارتفاع في الأسعار.

مستوى الأسعار قد يرتفع بشكل طبيعي إلى 10%.

التضخم المكبوت : وهي حالة يتم خلالها منع الأسعار من الارتفاع من خلال سياسات تتمثل بوضع ضوابط وقيود تحول دون اتفاق كلي وارتفاع الأسعار.

التضخم المفرط: وهي حالة ارتفاع معدلات التضخم بمعدلات عالية يترافق معها سرعة في تداول النقد في السوق، وقد يؤدي هذا النوع من التضخم إلى انهيار العملة الوطنية، كما حصل في كل من ألمانيا بين عامي 1921 و1923 م إبان فترة حكم جمهورية فايمار، وفي هنغاريا عام 1945 م، بعد الحرب العالمية الثانية (الأمين، 1983: 35).

مستوى الأسعار قد يتجاوز الارتفاع 50% في الشهر الواحد(كل شهر) أو أكثر من 100% خلال العام.

أسباب نشوء التضخم

ينشأ التضخم بفعل عوامل اقتصادية مختلفة ومن أبرز هذه الأسباب:

تضخم ناشئ عن التكاليف: ينشأ هذا النوع من التضخم بسبب ارتفاع التكاليف التشغيلية في الشركات الصناعية أو غير الصناعية، كمساهمة إدارات الشركات في رفع رواتب وأجور منتسبيها من العاملين ولاسيما الذين يعملون في المواقع الإنتاجية والذي يأتي بسبب مطالبة العاملين برفع الأجور(العمر، 1416 هـ: 40).

تضخم ناشئ عن الطلب: ينشأ هذا النوع من التضخم عن زيادة حجم الطلب النقدي والذي يصاحبه عرض ثابت من السلع والخدمات، إذ أن ارتفاع الطلب الكلي لا تقابله زيادة في الإنتاج. مما يؤدي إلى ارتفاع الأسعار.

تضخم حاصل من تغييرات كلية في تركيب الطلب الكلي في الاقتصاد أو تغيرات في الطلب النقدي حتى لو كان هذا الطلب مفرطاً أو لم يكن هناك تركز اقتصادي إذ أن الأسعار تكون قابلة للارتفاع وغير قابلة للانخفاض رغم أنخفاض الطلب.

تضخم ناشئ عن ممارسة الحصار الاقتصادي تجاه دول أخرى، تمارس من قبل قوى خارجية، كما حصل للعراق وكوبا من قِبل أمريكا ونتيجة لذلك يَنعدم الاستيراد والتصدير في حالة الحصار الكلي مما يؤدي إلى ارتفاع معدلات التضخم وبالتالي انخفاض قيمة العملة الوطنية وارتفاع الأسعار بمعدلات غير معقولة (البازعي، 1997 م: 91).

زيادة الفوائد النقدية: ورجح بعض الباحثين مؤخرا أن الزيادة في قيمة الفوائد النقدية عن قيمتها الإنتاجية أو الحقيقية من أحد أكبر أسباب التضخم كما بين ذلك جوهان فيليب بتمان في كتابه كارثة الفوائد. وهذا ليس غريبا فالاقتصادي كينز عبر عن ذلك بقوله في كتابه: (يزداد الأزدهار الاقتصادي في الدولة كلما أقتربت قيمة الفائدة من الصفر).

العلاقة بين التضخم وسعر الصرف

تعد أسعار الصرف الموازية لأسعار الصرف الرسمية واحداً من المؤشرات الاقتصادية والمالية المعبرة عن متانة الاقتصاد لأية دولة سواء كانت من الدول المتقدمة أم الدول النامية، وتتأثر أسعار الصرف بعوامل سياسية واقتصادية متعددة، ومن أشد هذه العوامل الاقتصادية، التضخم، ومعدلات أسعار الفائدة السائدة في السوق، اللذان يعكسان أثرهما في سعر الصرف للعملة الوطنية في السوق الموازية لسعر الصرف الرسمي الوطني.

العلاقة بين التضخم وارتفاع الأسعار

وتفسير التضخم بوجود فائض الطلب يستند إلى المبادئ البسيطة التي تتضمنها قوانين العرض والطلب، فهذه القوانين تقرر أنه - بالنسبة لكل سلعة على حدة - يتحدد السعر عندما يتعادل الطلب مع العرض.. وإذا حدث أفراط في الطلب - فإنه تنشأ فجوة بين الطلب والعرض، وتؤدي هذه الفجوة إلى رفع السعر، وتضيق الفجوة مع كل ارتفاع في السعر حتى تزول تماماً وعندئذً يستقر السعر ومعنى ذلك أنه إذا حدث إفراط في الطلب على أية سلعة فإن التفاعل بين العرض والطلب كفيل بعلاج هذا الإفراط عن طريق ارتفاع الأسعار.

وهذه القاعدة البسيطة التي تفسر ديناميكية تكوين السعر في سوق سلعة معينة يمكن تعميمها على مجموعة أسواق السلع والخدمات التي يتعامل بها المجتمع فكما أن إفراط الطلب على سلعة واحدة يؤدي إلى رفع سعرها، فإن إفراط الطلب على جميع السلع والخدمات - أو الجزء الأكبر منها - يؤدي إلى ارتفاع المستوى العام للأسعار وهذه هي حالة التضخم.

العلاقة بين التضخم والكساد

شهد الاقتصاد العالمي عدة تقلبات وموجات من التضخم والكساد، تعود في الأساس إلى عدم مقدرة الأدوات التي تعتمد سعر الفائدة على إدارة النشاط الاقتصادي.ولما كانت المصارف أهم أدوات تنفيذ السياسات الاقتصادية الرامية إلى تحقيق التنمية الاقتصادية والاجتماعية، فعندما اجتاحت العالم حالة كساد كبير حدثت بطالة قاسية فكانت النتيجة مزيدا من المجاعات والبؤس، عندئذ تصدى العالم الاقتصادي (كينز) لدراسة تلك الظاهرة ووضع تعريفا لتلك الظاهرة جاء فيه أن الكساد أو الركود يعني الهبوط المفاجئ للفاعلية الحدية لرأس المال بإحداثه نقصا في الاستثمارات ومن ثم الإنتاج وفي الطلب الفعال.

كل ذلك يؤدي إلى عدم التوازن بين الادخار والاستثمار، بحيث ينخفض الاستثمار وتقل العمالة، ويقل مستوى الدخل القومي، ويميل الناس إلى الأكتناز، ويتراكم المخزون لدى أرباب العمل، وما إلى هنالك. أما تعريفات الاقتصاديين المعاصرين لتلك الظاهرة فأهمها التعريف الذي جاء فيه: (إن مظهر الركود الاقتصادي يتجلى في تزايد المخزون السلعي فيما بين التجار من ناحية والتخلف عن السداد للأوراق التجارية والشيكات فيما بين التجار من ناحية أخرى).

إجراءات الحد من التضخم

يمكن الحد من التضخم باتخاذ السياسات المالية والنقدية التالية:

أ-السياسة المالية

أولاً: تضع وزارة المالية السياسة المالية (fiscal policy) للدولة وبموجبها تتحدد مصادر الإيرادات واستخداماتها والفائض (surplus) في الموازنة (Budget) ويؤدي إلى تقليل حجم السيولة المتاحة. وبالتالي سيؤدي ذلك إلى خفض معدل التضخم.

ثانياً:تبيع وزارة المالية الدين العام إلى الجمهور وبالتالي تسحب النقد المتوفر في السوق ليحد ذلك من النقد المعروض.

ثالثاً: زيادة الضرائب على السلع الكمالية التي تتداولها القلة من السكان من أصحاب الدخول المرتفعة.

رابعا: خفض الإنفاق الحكومي: يعد الإنفاق الحكومي أحد الأسباب المؤدية إلى زيادة المتداول من النقد في السوق، وبالتالي فإن الحد من هذا الإنفاق وتقليصه سيؤدي إلى خفض النقد المتداول في الأسواق (البازعي، 1997 م: 188).

ب- السياسة النقدية

تتولى المصارف المركزية في الدول المختلفة وضع وتنفيذ السياسات النقدية باعتماد مجموعة من الأدوات الكمية والنوعية:

أولاً: الأدوات الكمية:

1. زيادة سعر إعادة الخصم: ومن النشاطات الاعتيادية التي تقوم المصارف التجارية بها: خصم الأوراق التجارية للأفراد وفي حالات أخرى تقوم بإعادة خصمها لدى المصرف المركزي وفي هذه الحالة يقوم المصرف المركزي برفع سعر إعادة الخصم بهدف التأثير في القدرة الانتمائية للمصارف من أجل تقليل حجم السيولة المتداولة في السوق ويعد هذا الإجراء واحداً من الإجراءات لمكافحة التضخم.

2. دخول المصارف (البنوك المركزية) إلى الأسواق بائعة للأوراق المالية وذلك من أجل سحب جزاء من السيولة المتداولة في السوق. أو ما يسمى بدخول السوق المفتوحة.

3. زيادة نسبة الاحتياط القانوني. تحتفظ المصارف التجارية بجزء من الودائع لدى البنوك المركزية وكلما ارتفعت هذه النسبة كلما انخفضت القدرة الانتمائية لدى المصارف.

ثانياً: الأدوات النوعية:

أما الأدوات النوعية فإنها تتلخص بطريقة الإقناع لمدراء المصارف التجارية والمسؤولين فيها عن الانتماء المصرفي، بسياسة الدولة الهادفة إلى خفض السيولة المتداولة في الأسواق، وهذه السياسة فعالة في الدولة النامية بشكل أكبر مما في دول أخرى.

ثالثاً: معدلات الفائدة:

غالباً ما تقترن معدلات الفائدة بمصادر التمويل المقترضة سواء أكانت هذه المصادر قصيرة، أم متوسطة، أم طويلة الأجل، إذ يخصص رأس المال في إطار النظرية المالية من خلال أسعار الفائدة، وتتفاوت هذه الأسعار حسب تفاوت أجال الاقتراض، فالفوائد على القروض قصيرة الأجل تكون أقل في حين تكون أسعار الفائدة على القروض طويلة الأجل مرتفعة بينما أسعار الفائدة على القروض متوسطة الأجل تكون بين السعرين وتزداد أسعار الفائدة عند تزايد الطلب على رؤوس الأموال الحاصل عن الرواج الاقتصادي.

وقد تتوفر فرص استثمارية تشجع المستثمرين على استغلال هذه الفرص الاستثمارية. ولتوقعات المستثمرين أثر واضح في زيادة الطلب على رؤوس الأموال، إذ تتجه توقعاتهم بأن الحالة الاقتصادية في تحسن وأن رواجا اقتصادياً سيؤدي إلى توفر فرص استثمارية متاحة أمام المستثمرين ولذلك يزداد الطلب على رؤوس الأموال وعلى شكل قروض قصيرة الأجل الأمر الذي يؤدي إلى زيادة أسعار الفائدة القصيرة الأجل بشكل يفوق أسعار الفائدة على القروض طويلة الأجل خلافاً للقاعدة التي تقول انّ أسعار الفائدة على القروض طويلة الأجل أكثر من الفوائد على القروض قصيرة الأجل.

وتتأثر أسعار الفائدة بعدة عوامل يترتب على مؤثرات هذه العوامل أن يطلب المقرض (الدائن) علاوات تضاف إلى أسعار الفائدة الحقيقية ومن أبرز هذه العوامل(البازعي، 1997 م: 221):

معدل التضخم

تؤثر معدلات التضخم في تكاليف الإنتاج الصناعية لمنشآت الأعمال عموماً ولذلك يزداد الطلب على رأس المال لتغطية هذه التكاليف. وكما أشير إليه سابقاً فان انخفاض القوة الشرائية للنقد تسبب ازدياد الحاجة إلى التمويل. وعلى افتراض أن تقديرات إحدى منشآت الأعمال، أشارت إلى أن كلفة خط إنتاجي مقترح ضمن خطتها السنوية للسنة القادمة بلغت (10) مليون دينار، وعندما أرادت تنفيذ الخط الإنتاجي تبين أن هذا المبلغ لا يكفي لتغطية تكاليف إقامة هذا الخط الإنتاجي، بل يتطلب (15) مليون دينار (البسام، 1999 م: 92).

هذه الزيادة ناتجة عن ازدياد معدل التضخم وانخفاض قيمة العملة الوطنية، مما أدى إلى زيادة الطلب على رأس المال، وزيادة الطلب هذه تؤدي إلى زيادة أسعار الفائدة على التمويل المقترض، إذا تأثرت القرارات المالية لمنشأة الأعمال ولا يقتصر الـتأثير على أسعار الفائدة بل يؤثر التضخم في أسعار الصرف للعملة الوطنية تجاه العملات الأخرى، وتنسجم أسعار الفائدة مع معدلات التضخم. ففي ألمانيا كانت أسعار الفائدة أقل من نظيرتها في الولايات المتحدة الأمريكية ويعود السبب إلى أن معدل التضخم في ألمانيا كان أقل منه في أمريكا.

العرض والطلب

يزداد الطلب على اقتراض الأموال في الحالات التي يكون فيها الاقتصاد الوطني للدولة في حالة انتعاش ورواج، وذلك لتوفر فرص استثمارية للمستثمرين وباختلاف مستويات العائد والمخاطرة المتوقعين لأية فرصة استثمارية، يتم اختيارها، ويصاحب هذه الزيادة في الطلب على الأموال زيادة في أسعار الفائدة، في حين زيادة عرض الأموال يؤدي إلى انخفاض أسعار الفائدة.

معدل إعادة التضخم

يطلق معدل اعادة التضخم على معدل الفائدة الذي يجنيه البنك المركزي في مقابل ادائه للمقابل النقدي للحوالات أو السندات التي تقدمها موسسات القرض أو البنوك التجارية وكذا الخزينة وذلك قبل أن يحين موعد ادائها

مؤشرات التضخم

يوجد العديد من أنواع لمؤشرات التضخم منها: مؤشر أسعار المستهلك ومتوسط أسعار الجملة ومؤشر أسعار المنتج

عضو نشيط

وهنا كلام مفصل مليء بالثرثرة لشرح مفهوم او مصطلح ثاني للاقتصاد

السندات

ما هو السند؟

عبارة عن صك يثبت أن مالك السند قد قام بإقراض الجهة مصدرة السند مبلغاً معيناً من المال، مقابل الحصول على دخل ثابت، حيث تتعهد الجهة التى أصدرت السند بأن يدفع لحامل السند فائدة يسمى كوبون محدد مسبقاً طوال مدة السند وأن يرد القيمة الأسمية للسند الأصل عند حلول أجلها أو حين تصبح مستحقة.

ويوجد فرق جوهري بين الإستثمار في السند والسهم حيث أن الإستثمار في السهم يعني أن إشتريت نصيب في ملكية الشركة أي أنك تتحمل أي من الخسائر أو المكاسب التي تحققها الشركة خلال السنة المالية، بينما الإستثمار في السندات يعني أنك قمت بإقتراض الجهة المصدرة للسند بمعدل فائدة متفق عليه، ولا تتحمل أي من الخسائر أو المكاسب التي تحققها الجهة المصدرة إلا في حالة تعثرها في سدادا أصل القرض أو الفوائد.

أنواع السندات

من حيث الجهة المصدرة: يوجد نوعان من السندات

1- سندات حكومية

هي السندات التي يتم إصدارها من جهات حكومية يتم إصدارها من خلال البنك المركزي للدولة، وهي قابلة للتداول وتصدر مقوم بالعملة الوطنية وبحد أدنى وبمدة استحقاق معينة .

2- سندات شركات

سندات تقوم الشركات بإصدارها، ويرتفع معدل مخاطرة سندات الشركات عن سندات الحكومية لأنها لا تتمتع بحماية الحكومة. وتتوقف قدرة الشركات على إعادة سداد أموال حملة السندات على أنشطة الشركة المصدرة للسند ووضعها المالي.

من حيث فترة الإستحقاق: يوجد 3 أنواع من السندات

1- سندات قصيرة الأجل، يقصد بها فترة استحقاق قيمة السند أقل من 3 سنوات

2- سندات متوسطة الأجل، يقصد بها فترة استحقاق قيمة السند من 3 إلى 10 سنوات

3- سندات طويلة الأجل، يقصد بها فترة استحقاق قيمة السند أكثر من 10 سنوات

من حيث العائد: يوجد 3 أنواع من السندات

1- سندات ذات عائد ثابت، هي سندات يدفع عليها مبلغ سنوي ثابت إلى حاملها إلى مالا نهاية، كما أنها تتسم بعدم وجود فترة معينة لإستحقاقها إلا إذا قام مُصدرها بشرائه مجدداً.

2- سندات ذات عائد متغير، هي سندات ذات عائد يتغير كل فترة زمنية، يحدد لها سعر فائدة مبدئي لمدة 6 شهور، ثم يتم تعديلها على حسب معدلات الفائدة الموجودة في السوق، كما أن لها فترة زمنية محددة.

3- سندات صفرية الكوبون، هي سندات لا تدر عائدًا في مقابل طرحها بأسعار منخفضة عن قيمتها الإسمية، وعند استحقاق السند يتم دفع القيمة الإسمية الكاملة للسند ويعتبر العائد من هذا السند هو الفرق بين سعر السند وبين القيمة الاسمية.

عضو نشيط

تعريف ثاني للسندات :

السند صك قابل للتداول يمثل قرضا يُعقد عادة بواسطة الاكتتاب العام, و تصدره الحكومات و الشركات و المؤسسات. و يعتبر حامل السند دائنا للجهة المصدرة له و لا يعد شريكا فيها, حيث يتقاضى فائدة ثابتة محددة سواء ربحت الجهة المصدرة أم خسرت, فلحامل السند الحق في استرداد قيمة سنده عند حلول أجل معين.

و للسند تعريفات أخرى نذكر منها :

هو صك يتضمن تعهدا من البنك أو الشركة و نحوهما لحامله بسداد مبلغ معين في تاريخ محدد, نظير فائدة مقدرة غالبا بسبب قرض عقدته شركة مساهمة أو هيئة حكومية أو أحد الأفراد.

هو وثيقة بقيمة محددة يتعهد مُصدرها بدفع فائدة دورية في تاريخ محدد لحاملها.

هو ورقة مالية تمثل قرضا ذا أجل محدد يستحق صاحبه فائدة ربوية.

السندات صكوك متساوية القيمة تمثل ديونا في ذمة الشركة التي أصدرتها و تثبت حق حاملها فيما قدمه من مال أو إقتضاء الدين المتبَّت على الصكوك في مواعيد استحقاقها. و تكون هذه الصكوك قابلة للتداول بالطرق التجارية.

و تنفرد السندات بعدة خصائص مميزة أهمها :

يمثل السند دينا في ذمة الجهة المصدرة لها. و حاملها يكون دائنا لتلك الجهة.

السندات قابلة للتداول كالأسهم سواء عن طريق القيد او التسليم.

السندات صكوك متساوية القيمة, تصدر بقيمة اسمية و لا تقبل التجزئة أمام الجهة المصدرة لها.و لحاملها حق استيفاء قيمتها الإسمية قبل أصحاب الأسهم.

للسندات أجل لإستيفاء قيمتها. و هذا الأجل قد يكون قصيرا أو متوسطا أو طويلا.

يعطي السند لحامله حقَّين أساسين :حق الحصول على فائدة ثابتة من جهة, و حق استرداد قيمة سنده في اجل الإستحقاق من جهة أخرى. إضافة الى تمتعه بحقوق الدائن تجاه مدينه و فق الأحكام القانونية.

تشبه السندات الأسهم في بعض الخصائص, فلكل منهما قيمة إسمية و قيمة سوقية, و كلاهما قابل للتداول. كما أن أسعارهما في السوق تتأثر تبعا لمبدأ العرض و الطلب, و المركز المالي للشركة و الأحوال السياسية. إضافة الى كونهما لا يقبلان التجزئة أمام الشركة.

و تختلف السندات عن الأسهم من عدة وجوه:

السهم صك يمثل جزءا من رأس المال, بينما السند صك يمثل جزءا من قرض, و لا تدخل قيمته في رأس المال.

يصدر السند بعد التأسيس لتوسيع الأعمال, عكس السهم الذي قد يصدر قبل التأسيس أو بعده.

حامل السهم يعتبر شريكا, أما حامل السند فدائن و ليس شريكا.

تتوفر كل شركة مساهمة على أسهم, لكن لا يلزمها أن تكون لها سندات.

المساهم يملك حق الحضور و التصويت في الجمعية العمومية, خلافا لحامل السند.

يتحمل المساهم المخاطر كإفلاس الشركة, أما صاحب السند فحصته مضمونة.

و للسندات أنواع كثيرة, و فيما يلي ذكر لأهم أنواع السندات بحسب طبيعتها.

أولا: من حيث مصدرها

أ- السندات الحكومية:

و هي صكوك متساوية القيمة تمثل دينا مضمونا في ذمة الحكومة, و غالبا ما تكون ذات فوائد ثابتة. و يتم طرحها للإكتتاب العام و تتداول بالطرق التجارية و تكون إما دائمة (السندات التي لا تحدد الحكومة تاريخا لسدادها) أو مستهلكة (السندات التي تحدد الحكومة أجلا لتسديد قيمتها).

و تصدر الحكومة هذه السندات لتمويل عمليات التنمية الإقتصادية أو لمواجهة عجز في الميزانية أو طارئ أخر. و يتم الإصدار عن طريق الإكتتاب العام المباشر أو بطرحها في البورصة تدريجيا, أو أن تستعين الحكومة بالبنوك لبيعها.

تتميز هذه السندات بخلوها من المخاطر و تمتعها بدرجة عالية من السيولة مع إعفائها من الضرائب. و هي تتنوع بدورها الى أنواع متعددة كسندات الدولة التي تصدر لتمويل الإنفاق العام, أو سندات الهيئات الدولية كالبنك الدولي للإنشاء و التعمير, التي تُصدرها لتمويل مشاريعها. ثم هناك سندات المؤسسات العامة الحكومية المصدرة لتمويل نفقاتها و مشاريعها وهي متنوعة حسب نوع و طبيعة المؤسسة و من أهمها :

سندات الخزينة: و هي سندات تصدرها الحكومة لأجل قصير عن طريق الاكتتاب العام و ذلك لسد حاجات ضرورية إبان الأزمات الإقتصادية.و هذه السندات لا تتحسب عنها فائدة عادة و لكنها تباع بخصم الفائدة من قيمتها الإسمية على اساس سعر الفائدة.

شهادات الخزينة: و هي تعهد بدفع مبلغ معين من المال اضافة الى فائدة محددة في تاريخ معين.و لا تتجاوز مدتها العام الكامل.

شهادات الإستثمار: و هي سندات دين تصدرها البنوك لصالح الحكومة. و هي على ثلاثة أنواع:

– مجموعة أ: و هي سند مدته عشر سنوات, و لا تسترد القيمة و الفوائد إلا بعد انتهاء المدة, حيث يحصل صاحب السند على القيمة الإسمية يضاف عليها ما تراكم من فوائد بالنسبة المتفق عليها في نهاية المدة

– مجموعة ب: و هي سند دين يعطي صاحبه الفوائد المتحققة للشهادة كل سنة أو ستة أشهر حسب شروط الإصدار.و تسترد قيمة السند في نهاية المدة.

– مجموعة ج: و هي شهادات ذات جوائز تجري عليها عملية السحب الدوري بإعطاء جوائز للشهادات الفائزة إعتمادا على اليانصيب, و لا يترتب عليها فوائد ثايتة لحاملها.

ب- سندات القطاع الخاص:

و هي السندات التي تصدرها المؤسسات المالية أو الشركات المساهمة العاملة في القطاع الخاص أو الشركات التجارية و الصناعية و الخدمية, و ذلك لتمويل مشاريعها. و تكون مضمونة في الغالب. و تتميز عن السندات الحكومية بكونها تصدر بمعدلات فائدة أعلى, و لكنها أكثر تعرضا للمخاطر المترتبة عن عجز الجهات المصدرة عن الوفاء بالدين و فوائده السنوية. و تنقسم هذه السندات الى عدة أقسام حسب اعتبارات مختلفة,نذكر منها:

1- باعتبار الاستحقاق:

– سندات ذات استحقاق ثابت (سندات عادية): عبارة عن سندات ذات قيمة واحدة, و تعطى عليها فوائد ثابتة فضلا عن قيمة السند عند نهاية مدة القرض.

– السند المستحق للوفاء بعلاوة إصدار: و هو السند يصدر بقيمة إسمية معينة تكون أعلى من القيمة النقدية عند الإكتتاب, و يسمى الفرق بين القيمتين بعلاوة الإصدار. فمثلا لو كانت القيمة الإسمية 100 دولار فيدفع المكتتب 90 دولارا فقط و 10 دولار هي علاوة إصدار.

2- باعتبار الضمان:

– سندات مضمونة: عبارة عن سندات عادية تصدر بقيمة إسمية يدفعها المكتتب عند الاكتتاب, و تحسب الفوائد على أساسها, إلا أنها مصحوبة بضمان شخصي مثل كفالة الحكومة أو إحدى البنوك أو بضمان عيني. و بسبب الضمان و عدم وجود المخاطر تقريبا فإن عائد هذه السندات أقل من أي نوع اخر.

– سندات غير مضمونة: تكون غير مصحوبة بضمان, لذلك تحتاج الى عناية نسبية من المستثمر.

3- باعتبار النصيب:

– سندات النصيب: و هي سندات تصدر بقيمة إسمية و تحدد الشركة لحاملها فائدة بتاريخ استحقاق معين ,و يجري السحب عن طريق القرعة في كل عام لإخراج عدد من السندات و تدفع لأصحابها مع قيمتها مكافأة مهمة,و تجري القرعة لتعيين السندات التي تستهلك بدون فائدة, و هي من انواع اليانصيب و لا تسترد قيمة هذه السندات عند الخسارة.

– سندات النصيب بدون فائدة: و هي السندات التي يسترد حاملها رأس ماله في حالة الخسارة بخلاف سندات النصيب (ذات الفائدة).

4- باعتبار التحويل:

– السندات القابلة للتحويل: هي سندات تعطي لحاملها الحق في طلب تحويلها الى أسهم أو سندات أو كليهما. و قد تصدرها الحكومات أيضا.

– سندات غير قابلة لتحويل: سندات لا تعطي المكتتب حق التحويل, و تصدر عادة بمعدل فائدة أعلى من السندات القابلة للتحويل.

ثانيا: باعتبار الشكل

1- سندات إسمية:

و هي السندات التي تحمل إسم صاحبها و تنقل بطريق التسجيل. هذا النوع من السندات يمكن أن يكون مسجلا كاملا أي الدين الأصلي و الفائدة معا, أو مسجلا جزئيا أي أصل الدين فقط. و يتم تحصيل الفائدة عن طريق الكوبونات المرفقة.

2- سندات لحاملها:

هي السندات التي لا تحمل إسم صاحبها, و تنتقل ملكيتها عن طريق التسليم. و يتعهد محرره بدفع مبلغ معين من النقود في تاريخ معين أو بمجرد الإطلاع لمن يحمل السند.

لقد اقتصرنا على بعض الأنواع فقط, فالمؤسسات الاقتصادية أصبحت تتفنن في إصدار أنواع جديدة من السندات لجلب أصحاب الأموال لإيداع مدخراتهم.

و بالنظر الى التكييف القانوني للسندات و المتفق عليه عند الاقتصاديين, فإن السندات هي وثيقة بدَين, بالتالي يعامل مالكها كمقرض, و المتأمل يلاحظ أن هذا المقرض يأخذ في نهاية المدة أكثر مما أقرض مما يدل على أن أمر السندات التي تَصدر بفائدة أمر محرم شرعا لإندراجه تحت الربا.

و قد ذهب أغلبية العلماء المعاصرين الى عدم جواز التعامل بالسندات دون تفريق بين أنواعها, و استدلوا على ذلك بكون السند قرضا لأجَل على الجهة المصدرة بفائدة مشروطة و ثابتة, فهو من ربا النسيئة المحرم. كما أن هذا القرض هو من صور الودائع التي تستغلها البنوك في استثمارات خاصة بعد تملكها مع ضمان رد المثل و زيادة, و هذا هو القرض الإنتاجي الربوي الذي كان شائعا في الجاهلية و نزل تحريمه في الكتاب و السنة.

بالتالي لا يجوز بيع السندات و تداولها مهما كانت الجهة المصدرة لها, و لا يجوز للبنك الاسلامي أن يدخل في عملية الاكتتاب على السندات لصالح أحد و لا أن يتعاطى بيعها أو شراءها, أو أي نوع من أنواع التصرفات.

و لقد اتخذ مجلس مجمع الفقه الإسلامي بجدة في دورة مؤتمره السادس بجدة المنعقد عام 1990, و بعد الاطلاع على أن السند شهادة يلتزم المُصدر بموجبها أن يدفع لحاملها القيمة الاسمية عند الاستحقاق مع فائدة متفق عليها منسوبة الى القيمة الاسمية للسند أو ترتيب نفع مشروط سواء أكانت جوائز تُوزع بالقرعة أو مبلغا مقطوعا أم خصما, قرر ما يلي:

إن السندات التي تمثل التزاما بدفع مبلغها مع فائدة منسوبة إليه أو نفع مشروط, محرمة شرعا من حيث الإصدار أو الشراء أو التداول, لأنها قروض ربوية سواء أكانت الجهة المصدرة لها خاصة أو عامة ترتبط بالدولة, و لا أثر لتسميتها شهادات أو صكوكا استثمارية أو ادخارية أو تسمية الفائدة الربوية المُلتزم بها ربحا أو ريعا او عمولة أو عائدا, فالعبرة في العقود للمقاصد و المعاني, لا للألفاظ و المباني.

عضو نشيط

مصطلح ثالث وهو اعادة شراء الاصول او السندات من البنوك المركزية أو من غيرها .. (اتفاقية الريبو)

اتفاقية إعادة الشراء، والمعروفة أيضًا باسم اتفاقية «الريبو»، أو اتفاقية البيع وإعادة الشراء، هي شكل من أشكال الاقتراض قصير الأجل خاصة في الأوراق المالية الحكومية. يبيع الوكيل الضمان الأساسي للمستثمرين ويشتريه منهم مرة أخرى بعد فترة وجيزة، في اليوم التالي عادة، بسعر أعلى قليلاً.

يُعد سوق إعادة الشراء أو سوق الريبو مصدر أموال مهم للمؤسسات المالية الكبيرة في القطاع المصرفي غير الإيداعي، والذي نما لمنافسة القطاع المصرفي الإيداعي التقليدي. يُقرض المستثمرون المؤسساتيون الكبار، مثل صناديق الاستثمار في سوق المال، الأموال للمؤسسات المالية مثل البنوك الاستثمارية، مقابل ضمان مثل سندات الخزينة والأوراق المالية المدعومة بالرهن العقاري التي تحتفظ بها المؤسسات المالية المقترضة. تتعامل أسواق الريبو الأمريكية بضمانات تساوي قيمتها 1 تريليون دولار يوميًا.

في الفترة بين عامي 2007 و 2008، كان سوق إعادة الشراء، حيث التمويل لبنوك الاستثمار إما غير متوفر أو متوفر بمعدلات فائدة مرتفعة للغاية، جانبًا رئيسيًا من أزمة الرهن العقاري عالي المخاطر الذي أدى إلى الركود الكبير. خلال شهر سبتمبر من العام 2019، تدخل الاحتياطي الفيدرالي الأمريكي لتوفير الأموال في أسواق الريبو، عندما قفزت أسعار الإقراض بسبب سلسلة من العوامل الفنية التي حدت من عرض الأموال المتاحة في السوق.

هيكليتها ومصطلحات اخرى

في إعادة الشراء، يوفّر المستثمر أو المقرض النقد للمقترض، على أن يكون القرض مضمونًا، عادة بالسندات. إذا تخلف المقترض عن السداد، يحصل المقرض على الضمان. المستثمرون هم عادة كيانات مالية مثل صناديق الاستثمار في أسواق المال، في حين أن المقترضين هم مؤسسات مالية غير إيداعية مثل مصارف وصناديق الاستثمار. يقوم المستثمر أو المقرض بفرض فائدة تسمى «معدّل الريبو أو سعر إعادة الشراء»، فيقرض مبلغ يساوي «أ» من الدولارات على أن يسترجع مبلغًا أكبر منه يساوي «ب» من نفس العملة. أضف إلى ذلك أن المقرض قد يطلب ضمانة تكون قيمتها أكبر من المبلغ الذي يقرضه. يسمى هذا الفارق «هيركات». هذه المفاهيم موضحة في المخطط وفي قسم المعادلات. عندما يتوقع المستثمرون مخاطر أكبر، قد يفرضون أسعار إعادة شراء أعلى ويطالبون بمزيد من الهيركاتس. قد يشارك طرف ثالث في تسهيل المعاملة، وفي هذه الحالة، يشار إلى المعاملة باسم «الريبو ثلاثي الأطراف».

.

في عمليات إعادة الشراء، يتصرف الطرف «ب» كمقرض للنقد، في حين أن البائع «أ» يتصرف كمقترض له، ويقدم مقابله ضمانًا. في الريبو العكسي، يكون (أ) هو المقرض و (ب) المقترض. اقتصاديًا، تشبه عملية إعادة الشراء القرض المضمون، إذ يتلقى المشتري (المقرض أو المستثمر) أوراقًا مالية كضمان ليحمي نفسه من تقصير البائع. الطرف الذي يبيع الأوراق المالية في البداية هو المقترض فعليًا. هناك أنواع كثيرة من المستثمرين المؤسساتيين الذين يشاركون بعمليات الريبو، بما في ذلك صناديق الاستثمار المشتركة والمحافظ الوقائية. قد تستخدم أي ورقة مالية تقريبًا في إعادة الشراء، على الرغم من أن الأوراق المالية عالية السيولة هي المفضلة، إذ إن التخلص منها يكون أسهل عند التخلف عن السداد، والأهم من ذلك هو أن الحصول عليها سهل في السوق المفتوحة.

قد تستخدم جميع سندات الخزينة أو الحكومة وسندات الشركات والأسهم «كضمان» في معاملات إعادة الشراء. على عكس القرض المضمون، تنتقل هنا الملكية القانونية للأوراق المالية من البائع إلى المشتري، أما الفائدة المستحقة على الأوراق المالية، وعلى الرغم من أن المشتري في عمليات الريبو هو مالك الأوراق المالية، فتنتقل مباشرة إلى البائع. قد يبدو هذا غير بديهي، لأن الملكية القانونية للضمان تقع على عاتق المشتري أثناء اتفاقية الريبو. قد تنص الاتفاقية بدلاً من ذلك على أن يتلقى المشتري القسيمة (قيمة الفائدة)، مع تعديل المبالغ النقدية المستحقة عند إعادة الشراء للتعويض عن الفواد المدفوعة، وهذا الشكل من الاتفاقيات هو الأكثر شيوعًا في عمليات الريبو.

على الرغم من أن معاملة إعادة الشراء تشبه القروض، وعلى الرغم من أن تأثيرها الاقتصادي يشبه تأثير القروض، إلا أن المصطلحات المطبقة عليها تختلف عن تلك المطبقة على القروض: يقوم البائع بإعادة شراء الأوراق المالية من المشتري في نهاية مدة القرض، لكن العملية كلها تعتبر عملية واحدة من وجهة نظر قانونية، ولا يمكن فصل البيع والشراء عن بعضهما، وذلك لاسباب ضريبية.

التاريخ

في الولايات المتحدة، استخدمت اتفاقيات إعادة الشراء منذ العام 1917 عندما جعلت الضرائب وقت الحرب أشكال الإقراض القديمة أقل جاذبية. بداية، استخدم مجلس الاحتياطي الفيدرالي عمليات إعادة الشراء لإقراض المصارف الأخرى حصرًا، لكن سرعان ما امتدت هذه الممارسة إلى اللاعبين الآخرين في السوق. توسع استخدام الريبو في عشرينيات القرن الماضي، وتراجع خلال فترة الكساد العظيم والحرب العالمية الثانية، ثم توسع مرة أخرى في الخمسينيات، لينمو بسرعة في سبعينيات وثمانينيات القرن الماضي بسبب تكنولوجيا الحواسيب التي برزت خلال تلك الفترة.

بحسب جاري جورتون الخبير الاقتصادي في جامعة ييل، تطورت عمليات الريبو لتزويد المؤسسات المالية الكبيرة غير الإيداعية بطريقة الإقراض المضمون المشابه للضمان على الودائع الذي توفره الحكومة في الخدمات المصرفية التقليدية، يكون الضمان فيها ضمانةً للمستثمر.

عام 1982، أدى فشل أوراق دريسديل الحكومية إلى خسارة مصرف تشايس منهاتن لمبلغ 285 مليون دولار، وقد أدى ذلك إلى تغيير بكيفية استخدام الفائدة المستحقة في حساب قيمة أوراق الريبو المالية. في العام نفسه، أدى فشل لومبارد وول إلى تغيير في قوانين الإفلاس الفيدرالية المتعلقة بإعادة الشراء. أدى فشل إي إس إم للأوراق الحكومية عام 1985 إلى إغلاق مصرف هوم ستيت سايفينغز في ولاية أوهايو وإلى مسارعة المودعين لسحب أموالهم من البنوك الأخرى المؤمنة بواسطة صندوق ضمان الودائع الخاص في أوهايو. أدى فشل هذه الشركات وغيرها إلى سن قانون الأوراق المالية الحكومية لعام 1986.

في الفترة بين عامي 2007 و 2008، كان سحب الأموال والاستثمارات من سوق الريبو سببًا رئيسيًا لأزمة الرهن العقاري عالي المخاطر التي أدت إلى الركود الكبير.

في يوليو من العام 2011، ظهرت مخاوف بين المصرفيين والصحافة المالية أنه إذا أدت أزمة سقف الديون الأمريكية عام 2011 إلى تخلف عن السداد، فقد يتسبب ذلك باضطراب كبير في سوق إعادة الشراء. كان السبب أن سندات الخزانة هي الضمان الأكثر استخدامًا في سوق الريبو بالولايات المتحدة، ولأن التخلف عن السداد قد يقلل من قيمة سندات الخزانة، يمكن أن يؤدي ذلك إلى اضطرار المقترضين لتقدم المزيد من الضمانات. خلال شهر سبتمبر من العام 2019، تدخل الاحتياطي الفيدرالي الأمريكي في مستثمرًا لتوفير الأموال في أسواق الريبو، عندما قفزت أسعار الإقراض بسبب سلسلة من العوامل الفنية التي حدت من عرض الأموال المتاحة في السوق